Одним из важнейших инструментов для анализа состояния региональной экономикой является метод вычислимого общего равновесия, известного в англоязычной литературе под аббревиатурой CGE (Computable General Equilibrium). Истоки данного метода следует искать в работах нобелевского лауреата Василия Леонтьева, разработавшего простую математическую модель для 44 отраслей экономики Соединенных Штатов Америки за период 1919—1929 гг. (см. [1]). Именно эта модель послужила отправной точкой для прогноза состояния дел в сталелитейной промышленности по окончании Второй мировой войны, выполненного Бюро трудовой статистики США (U.S. Bureau of Labor Statistics), и корректно предсказавшего цифры спроса на сталь в первые послевоенные годы [2].

Первым экономистом, положившим начало методологии CGE в современном смысле, стал Лейф Йохансон, в 1960 г. построивший так называемую «стохастическую модель с фиксированным выходом» [3]. Эта модель, предназначалась для точного описания экономики Норвегии, учитывала изменения на рынке труда и базировалась на сконструированной Йохансеном таблице «затраты — выпуск» гигантской по тем временам размерности 86 на 46 (т.е. состоявшую из без малого 4 тыс. индивидуальных показателей). Примечательно, что получившаяся в результате макроэкономическая модель хотя и не использовала идеологию «общего равновесия» (как в смысле Вальраса, так и Эрроу — Дебрё), но по построению была сбалансированной, точно решаемой и давала корректные предсказания.

Из последовавших за этим в 70-х гг. теоретических моделей следует отметить ставшую классической работу 1974 г. Тейлора и Блэка [4], в которой на примере экономики Чили демонстрировался метод, очень сходный с методом CGE (но пока оставленный авторами без названия) (1974 г.); основанную на идеях Тейлора — Блэка модель экономики Южной Кореи, построенную Адельман и Робинсоном в 1975 г. [5]; и последующую работу Лиси и Тейлора [6], в которой рассматривалась экономика Бразилии и впервые появился сам термин «Computable General Equilibrium» (1977 г.). Появляются труды по построению региональных моделей CGE (см. например, [7]).

Наконец, начиная с первой половины 1980-х гг. метод CGE превращается в основной инструмент работы крупнейших финансовых институтов мира, в известной мере заменив собой так называемые «модели прикладного равновесия» (Applied General Equilibrium, AGE)[1]. Среди заказчиков моделей CGE не только правительства развитых (США, Германия) и развивающихся (Бразилия, Индия) стран, но и такие международные организации, как Всемирный банк и Международный валютный фонд. И базисом для таких моделей служит так называемая «матрица социальных счетов» (Social Accounting Matrix, SAM).

SAM: матрица социальных счетов

Итак, что же такое Матрица Социальных Счетов (SAM)? Это матричный способ записи структуры социальных счетов, разработанный в 1962 г. экономистами из Кембриджа Р. Стоуном и А. Брауном [10] и доработанный в середине 60-х гг. перешедшим во Всемирным банк учеником Стоуна Грэхемом Пьяттом.

Предположим, что мы задались целью описать состояние экономической активности в некотором регионе. Один из методов оценки такой активности — составление полного списка региональных счетов. Поскольку этот список должен включать в себя экономические транзакции между всеми институциональными агентами, в целях наглядности целесообразно представить список в виде квадратной матрицы размерности N × N, где N — число вышеуказанных агентов. Каждый столбец матрицы соответствует расходам соответствующего экономического агента (например, домашние хозяйства отдают деньги государству в виде налогов, и фирмам — в виде платы за товары и услуги). В качестве примера приведем общий вид матрицы социальных счетов Стоуна и Брауна [10] (Таблица 1).

Таблица 1

Матрица социальных счетов Стоуна — Брауна

где, например, зарплата, которую платит фирма своим сотрудникам, обозначается латинской буквой W (от слова wages) и располагается в первой колонке (расходы фирмы) и второй строке (доходы домашних хозяйств); налоги, которые фирмы платят государству, обозначаются TF(T — от taxes, индекс F — от firm) и заносятся в третью строку первой колонки, и т.д. Разумеется, это лишь один из примеров построения искомой матрицы; для конкретных целей вполне возможно — и даже необходимо — добавлять дополнительные столбцы/строки, а также разбивать (или, наоборот, объединять — в зависимости от задачи) уже имеющиеся. Можно, например, разбить столбец с информацией по расходам Фирм на отдельные столбцы «Производство» и «Товары и услуги», и т.д.

Как легко понять из таблицы 1, диагональные столбцы матрицы не несут никакой информации и либо остаются незаполненными, либо забиваются нулями. Кроме того, для наглядности в таблицу 1 нами были добавлены столбец «Всего (получено)» и строка «Всего (затрачено)», которые находятся простым суммированием всех доходов/расходов соответствующих экономических агентов; например, полный доход государства (третья колонка) состоит из налогов TF, которыми облагаются фирмы, и налогов с частных лиц TH, т.е. он попросту равен сумме TF+TH.

В отличие от своих идейных предшественников (от tableau économique Франсуа Кенэ до современных таблиц «затрат — выпуск»), при составлении матрицы M важнейшее значение придается условию баланса: сумма доходов каждого экономического агента должна быть в точности равна сумме его расходов.

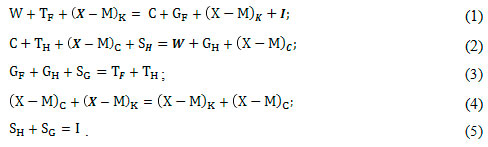

Выполнение этого условия означает наличие прямой линейной связи между величинами, входящими в матрицу социальных счетов. Так, выполнение условия баланса для таблицы 1 автоматически приводит к системе уравнений:

С точки зрения экономики нарушение этого условия означает, что экономическая система региона выведена из состояния кейнсианского макроэкономического равновесия и не может описываться моделью типа CGE. С математической же точки зрения нарушение условия баланса означает незамкнутость системы уравнений (1—5) и необходимость дополнения ее какими-то дополнительными, сторонними уравнениями.

В этой связи следует отметить, что необходимость условия баланса для метода CGE означает его непригодность для предсказания возможных радикальных изменений экономической структуры, в том числе появления или отмирания новых отраслей промышленности. Иными словами, метод вычислимого равновесия может дать ответ на вопрос о будущем спросе на продукцию сталелитейной отрасли, но он принципиально не в состоянии был предсказать как возникновение сферы информационно-компьютерных услуг, так и, например, упадок и отмирание отрасли дирижаблестроения.

Здесь следует сделать еще одно важное замечание: при всей важности выполнения условия баланса, можно с уверенностью утверждать, что всякая реалистичная матрица SAM будет в какой-то мере это условие нарушать (см., например работу Йохансена [3, с. 65—66]). Причины этого вполне понятны, поскольку для построения сбалансированной матрицы социальных счетов любого достаточно крупного региона необходимо согласование данных, взятых из множества независимых источников (при этом данные зачастую могут отличаться в разы). Проблема усугубляется тем, что для некоторых показателей информация может и вовсе отсутствовать, что приводит к необходимости пользоваться неточными косвенными оценками (скажем, опираясь на агрегированные данные по всем отраслям). Иными словами, точность данных национальных статистических агентств не гарантирует баланса вашей матрице. А это, в свою очередь, означает, что перед началом собственно работы с матрицей SAM экономист обязательно должен ее сбалансировать. Разумеется, на этом месте не может не возникнуть вопрос: означает ли это, что описания экономики за 5 лет (скажем, с 2014 по 2018 г.) придется не только построить пять штук матриц социальных счетов, но и каждую из них сбалансировать? Ответ такой: нет, достаточно построить и сбалансировать матрицу всего один раз, а именно матрицу за 2014 г. Для остальных же можно воспользоваться одной из техник ребалансировки. О них и пойдет речь ниже.

Балансировка матрицы социальных счетов: Метод RAS и метод Перекрестной Энтропии

Всего известно четыре основных метода ребалансировки матриц социальных счетов: метод RAS (смысл этой аббревиатуры будет раскрыт чуть ниже), более общий метод GRAS (т.е. Generalized RAS) и два еще более общих метода, пришедших из теории вероятности и математической теории оптимизации: метод перекрестной энтропии (Cross-Entropy Method, CE) и метод множителей Лагранжа. Ниже мы обсудим два наиболее часто употребляющихся метода: RAS и CE.

Метод RAS

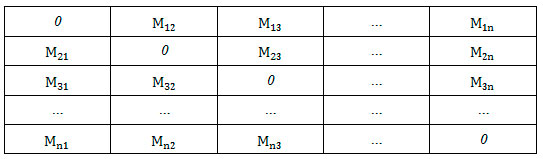

В дальнейшем изложении (если не оговорено обратное) под матрицей социальных счетов мы будем понимать матрицу M без дополнительных строк/столбцов, т.е. (на примере таблицы 1) матрицу следующего вида:

Таблица 2

Типовая матрица социальных счетов M

Будучи записанной в таком виде, M превращается в обыкновенную квадратную матрицу размерности n*n, подчиняющуюся стандартным правилам[2]: если ее справа помножить на произвольный вектор-столбец w размерности n, получится новый вектор-столбец w':

Аналогичных образом, матрицу можно слева помножить на вектор-строку v и получить новый вектор-строку v'

Пусть есть вектор

, т.е.[3]:

, т.е.[3]:

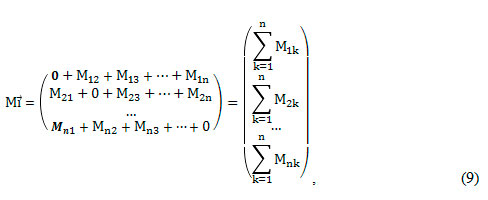

Умножив матрицу M справа на этот вектор-столбец, получим:

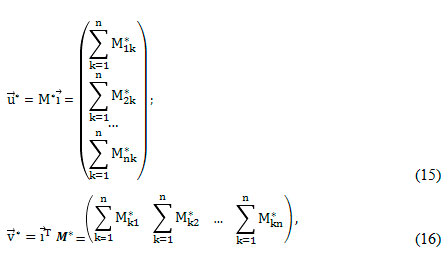

где по определению M11=M22=...=Mnn=0. Результатом будет новый вектор-столбец, элементами которого служат суммы строк матрицы M. Что же такое сумма элементов j-й строки матрицы социальных счетов? Это сумма всех доходов j-й отрасли. Таким образом, произведение M1 дает нам нечто иное, как столбец доходов всех экономических агентов. Аналогичным образом, умножив матрицу M слева на вектор iT=(1,1,...,1), приходим к следующей вектор-строке:

являющийся, как нетрудно установить, строкой расходов всех экономических агентов. Для дальнейших рассуждений удобно ввести следующие обозначения:

где u — вектор-столбец доходов, v — вектор-строка расходов.

Теперь предположим, что матрица M несбалансированна. Это означает, что при домножении ее на векторы i и iT будут получаться неверные векторы доходов и/или расходов. Предположим далее, что нам уже известны правильные векторы u и v. Возможно ли из несбалансированной матрицы M получить, например, искомый вектор u? Да, возможно; но для этого матрицу M следует умножить уже не на вектор i, а на какой-то другой, новый вектор — назовем его s. Поскольку по определению матрицы социальных счетов в каждой ее строке должен существовать по крайней мере один положительный элемент (иначе строка будет состоять только из нулей и должна быть отброшена при рассмотрении), всегда можно найти такой вектор s=(s1,s2,...,sn)T, чтобы выполнялось условие

С другой стороны, рассуждая аналогичным образом, можно прийти к выводу, что должен существовать и такой вектор-строка r=(r1,r2,...,rn), чтобы выполнялось условие:

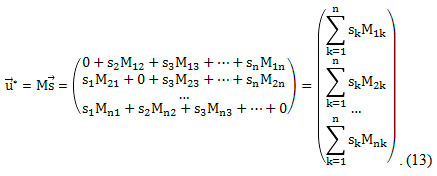

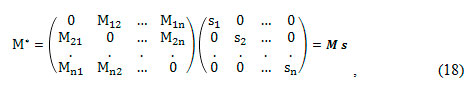

Таким образом, искомые суммарные доходы и расходы можно получить даже из несбалансированной матрицы M, если произвести с ней операции линейного преобразования (13) и (14). Теперь встает вопрос: как, зная эти два преобразования, прийти к правильному, сбалансированному виду матрицы M? Для ответа на этот вопрос вернемся к формуле (13). Наша задача заключается в нахождении новой матрицы M*, для которой выполняются условия вида (11) и (12), т.е.:

где вектор задан соотношением (8). Сравнивая формулу (15) с (13), приходим к выводу, что

а значит, новую матрицу M* можно получить из старой умножением ее j-й строки на Sj, т.е.

где s — это соответствующая диагональная матрица с элементами

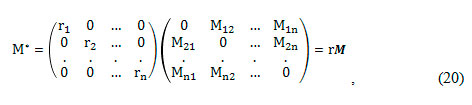

. Аналогичным образом, сравнивая (16) и (14), приходим к уравнению

. Аналогичным образом, сравнивая (16) и (14), приходим к уравнению

и, следовательно, к формуле:

где под r мы обозначили диагональную матрицу с элементами

. Наконец, приняв во внимание что условия (15)-(16) должны удовлетворяться одновременно, мы приходим к выводу, что должны существовать (для более формального доказательства существования см. [11]) две диагональные матрицы r и s, такие, что

M*=rMs. (21)

Наконец, заметим, что на практике удобнее работать не с самой матрицей M, а с нормированной матрицей A, которая вычисляется делением каждого столбца матрицы M на сумму элементов этого столбца, т.е. на соответствующий элемент вектора расходов V (см. (12)). Соответственно, соотношение между элементами матриц A и M имеет вид

Ajk=Mjk/Vk. (22)

Матрица A, заданная формулой (22), называется матрицей коэффициентов и обладает тем свойством, что сумма элементов каждого ее столбца в точности равна 1:

Наконец, несложно показать, что из условия (21) и свойств матрицы коэффициентов сразу же вытекает необходимость существования двух новых диагональных матриц R и S, таких, что

M* = RAS, (24)

где формула (24) является одновременно и искомым соотношением, и причиной того, что обсуждаемый метод был назван именно методом RAS.

Перед тем как двигаться дальше, подведем промежуточные итоги. Мы установили, что из известной, но несбалансированной матрицы коэффициентов (или матрицы социальных счетов) и известных значений суммарных доходов и расходов возможно получить сбалансированную матрицу M*. Для этого необходимо найти две диагональные матрицы R и S и выполнить матричное умножение по (24).

Однако вопрос можно поставить и по-другому. Предположим, что нам известна (сбалансированная) матрица M0 социальных счетов за некоторый год. Предположим также, что мы с хорошей точностью можем предсказать суммарные доходы и расходы по каждой отрасли. Наконец, приняв во внимание обсуждения в конце главы 2, предположим, что техническая и экономическая структуры в следующем году не претерпит существенных изменений по сравнению с предыдущим годом (не возникнут новые отрасли и не исчезнет ни одной старой). Приняв все это, мы задаем вопрос: как же будет выглядеть матрица социальных счетов M1 в следующем году? Ответ таков: поскольку новая матрица должна быть сбалансированной и (по предположению) быть структурно идентичной старой матрице (т.е. нулевые элементы одной матрицы соответствуют нулевым элементам другой и наоборот), для ее построения можно применить ровно ту же процедуру, что и для матрицы M*. А это означает, что должны существовать такие диагональные матрицы R и S, чтобы выполнялось условие

M1 = RA0S (24.1)

Читателю может показаться, что мы не многого достигли — ведь на первый взгляд вместо одной неизвестной матрицы M1 мы получили целых две — R и S, столь же неизвестных. Однако это усложнение кажущееся по двум причинам. Во-первых, формулой (24.1) мы установили существование прямой линейной зависимости между матрицами двух соседних годов, A0 и M1; это, в свою очередь, означает, что и между матрицами A0 и M2 тоже можно установить такую зависимость (только с другими R и S), а значит, вывести из матрицы социальных счетов 2014 г. матрицу для 2016 г. и т.д. Все упирается в то, можем ли мы предсказать полные доходы/расходы для конкретного года или нет.

Во-вторых, поскольку матрицы R и S — диагональны (в отличие от матриц A0 и M1), они допускают весьма простой и понятный алгоритм решения уравнения (24.1). Он был впервые предложен Р. Стоуном в 1961 г. для оптимизации таблиц «затрат-выпуск» [12]. В 1970 г. М. Бахарах доказал, что для матриц типа A0 c положительными коэффициентами метод действительно позволяет получать матрицы, сходящиеся к решению уравнения (24.1), причем ответ не зависит от выбора начального шага [11]. Во многом именно поэтому метод RAS на сегодняшний день — один из наиболее простых и популярных итерационных методов балансировки матриц социальных счетов.

Суть метода заключается в следующем. Пусть нам известны следующие величины:

· Матрица коэффициентов A0 за некоторый год (принимаемый за нулевой).

· Вектор-столбец полных доходов за 1-й год:

.

.

· Вектор-строка полных расходов за 1-й год:

.

.

· Кроме того, нам потребуются два вспомогательных вектора:

и

и

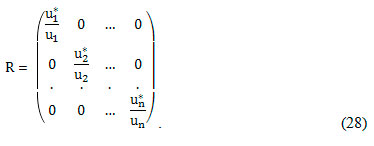

Шаг 1. Преобразуем вектор v* в диагональную матрицу V* по правилу:

Шаг 2. Строим новую матрицу F как матричное произведение A0 и V*

F - A0V* (26)

Шаг 3. Находим вектор суммы строк матрицы по формуле (11):

u = F1 (27)

Шаг 4. Сравниваем значения полученного вектора

и искомого вектора u*. Для этого строим следующую матрицу отношений их элементов:

и искомого вектора u*. Для этого строим следующую матрицу отношений их элементов:

Шаг 5. Перемножаем матрицы R и F. В результате получаем новую матрицу, которую также обозначаем за F

F = RF (29)

Шаг 6. Находим вектор суммы столбцов матрицы F как произведение (12):

Шаг 7. Сравниваем значения полученного вектора

и искомого вектора v*. Для этого, как и на шаге 4, строим матрицу отношений их элементов:

и искомого вектора v*. Для этого, как и на шаге 4, строим матрицу отношений их элементов:

Шаг 8. Перемножаем матрицы F и S. Результат опять называем матрицей F

F = FS (32)

Повторяем шаги 3—8 до тех пор, пока квадратичная погрешность[4]

не достигнет требуемой величины малости. Получившаяся на этом шаге матрица F является искомой матрицей социальных счетов M1.

В качестве примера рассмотрим следующую «игрушечную» задачу.

Задача.

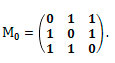

Дана следующая сбалансированная матрица социальных счетов M0:

Пусть известно, что вектор полных расходов на следующий год будет равен v*=(2,4,6) и соответственно (соблюдая условие баланса) вектор полных доходов u*=(2,4,6)T. При помощи метода RAS найти матрицу социальных счетов на следующий год (ограничиться первой итерацией).

Решение

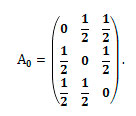

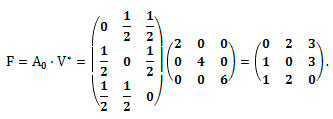

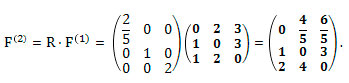

Шаг 0. Начнем с построения матрицы коэффициентов A0. Для этого заметим, что сумма элементов каждой колонки матрицы M0 равна 2. Следовательно, согласно формуле (22)

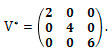

Шаг 1. Строим квадратную диагональную матрицу V*:

Шаг 2. Перемножаем A0 и V*

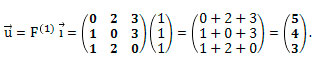

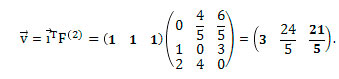

Шаг 3. Находим вектор суммы строк матрицы F(1):

Замечание: вектор суммы столбцов будет в точности равен вектору v*. Таким образом, квадратичное отклонение для матрицы F(1) составляет (по формуле (33))

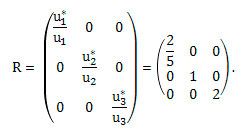

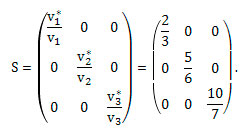

Шаг 4. Используя значения векторов u* и u построим диагональную матрицу R

Шаг 5. Перемножаем матрицы R и F(1):

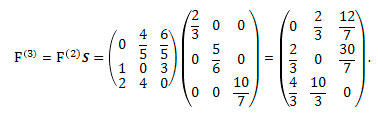

Шаг 6. Находим вектор суммы столбцов матрицы F(2):

Замечание: на этом шаге с искомым совпадает уже вектор суммы столбцов. Квадратичное отклонение для матрицы F(2):

Шаг 7. Строим матрицу S:

Шаг 8. Перемножаем матрицы F(2) и S:

Замечание: таким образом, квадратичное отклонение для матрицы F после первой итерации оказывается равным:

Заметим, что

, как и должно быть. Таким образом, если бы наша цель заключалась бы, например, в построении матрицы M1 с точностью до единицы, нам необходимо было провести как минимум еще одну полную итерацию (до тех пор пока

, как и должно быть. Таким образом, если бы наша цель заключалась бы, например, в построении матрицы M1 с точностью до единицы, нам необходимо было провести как минимум еще одну полную итерацию (до тех пор пока

). Для более же высокой точности их потребуется еще больше.

). Для более же высокой точности их потребуется еще больше.

Метод перекрестной энтропии (Cross Entropy, CE)

Поговорим теперь о втором способе построения сбалансированных матриц, о так называемом методе CE. Этот метод является одним из приложений метода Монте Карло, выросшего из работ Шеннона по теории информации [13] и нашедшего применение в ряде приложений — от комбинаторики (задача «Коммивояжера») до биоинформатики (задача выравнивания последовательностей ДНК/РНК).

Для начала напомним стандартное определение энтропии. Предположим, что некоторый эксперимент допускает n возможных исходов, причем вероятность k-го исхода равна pk, и по определению вероятности

В этом случае энтропия определяется как

и определяет меру случайности вероятностных исходов. Так, легко видеть, что энтропия минимальна (равна 0), если вероятность одного из событий равна 1 (достоверное событие), и максимальна (равна lnn), если все n событий равновероятны. В теории информации энтропию можно интерпретировать как среднее число бит информации, которое можно получить в ходе эксперимента[5].

Теперь предположим, что вышеуказанные вероятности на самом деле нам точно неизвестны, а вместо этого мы работаем с вероятностями qk, вполне возможно, ошибочными. Сколько же в этом случае бит информации нам даст такой эксперимент? Оказывается, это зависит от того, насколько отличаются «правильные» вероятности pk от априорных, но неправильных qk, поскольку в этом случае энтропия будет вычисляться как

где

называется расстоянием Кульбака-Лейблера, или относительной энтропией, и измеряет меру «отклонения» распределения q от истинного распределения p [14]. Для нашей дискретной модели она равна

называется расстоянием Кульбака-Лейблера, или относительной энтропией, и измеряет меру «отклонения» распределения q от истинного распределения p [14]. Для нашей дискретной модели она равна

Следовательно, проблема выбора корректного распределения q сводится к задаче минимизации соответствующего расстояния Кульбака-Лейблера DKL, задача, для решения которой был разработан целый набор различных методик (см., например, [15]).

Теперь вернемся к нашей задаче. Пусть имеется матрица социальных счетов M0 за прошлый год. Как и прежде, разделим каждую колонку этой матрицу на суммы элементов этой колонки, чтобы получить матрицу коэффициентов A0. Однако теперь обратим особое внимание на свойство (23):

Сравнив это свойство со свойство (34), мы приходим к выводу, что элементы k-й колонки можно трактовать как вероятности. Следуя вышеизложенной идеологии и принимая во внимание тот факт, что таких колонок у нас n штук, переименуем элементы матрицы A0 следующим образом:

Далее, что мы хотим получить из матрицы коэффициентов A0? Мы хотим получить новую матрицу коэффициентов A1, описывающую экономическую структуру на нынешний год. Следуя прежней логике, переименуем элементы этой матрицы как

Теперь должно быть вполне очевидно, что мы опять приходим к проблеме нахождения «правильного» вероятностного распределения p из известного, но «неправильного» распределения q. Иными словами, наша задача сводится к минимизации следующего расстояния Кульбака-Лейблера (подробности см. [16];[17]):

дополненного следующими вполне логичными условиями (см. обсуждение свойств известных векторов полных доходов u* и полных расходов v*):

Поскольку рамки данного обзора слишком тесны, мы не будем здесь вдаваться в подробности решения данной задачи — интересующихся мы отсылаем, во-первых, к уже упоминавшейся выше книге Рубинштейна и Крёзе [15], а во-вторых, к прекрасному сайту http://ie.technion.ac.il/CE/index.php, содержащему полный текст всех ключевых публикаций по теме.

В заключение следует сказать несколько слов о сравнении метода CE с уже описанным методом RAS. Согласно Бахараху [11, с. 83—85], для достаточно общего класса коэффициентов матрицы A0 решение, полученное методом RAS, удовлетворяет условию первого порядка на минимизацию расстояния Кульбака-Лейблера. Таким образом, метод CE действительно является функциональным обобщением метода RAS. Это же показывает и опыт прямых расчетов: матрицы, вычисленные обоими методами для Мозамбика [18] и Южной Кореи [19], хорошо согласуются как с известными данными, так и друг с другом (хотя матрицы, полученные методом CE, в обоих случаях оказываются несколько более точными). Поэтому для матриц социальных счетов, не содержащих нулевых (кроме диагональных) и отрицательных элементов, может с успехом использоваться любой из двух методов. Однако в тех ситуациях, когда такие элементы все же появляются (например, в ходе ответа на вопрос, что произойдет с элементами матрицы, если изначально низкий суммарный доход некоторой отрасли целиком уйдет в ноль), метод RAS сразу же перестает работать и использовать следует только CE.

Анализ мультипликаторов матрицы социальных счетов: необходимые пояснения

Итак, мы показали, что матрицы социальных счетов — это объекты, меняющиеся по достаточно простому линейному закону[6]. Следствием этого стали два проанализированных нами выше метода, позволяющих из уже известной матрицы регионального развития (например, за этот год) спрогнозировать с любой (наперед заданной) точностью вид этой же матрицы в последующие годы. Мы подробно рассмотрели сопряженный с этим математический аппарат и даже привели один пример, иллюстрирующий работу метода RAS. Тем не менее одна небольшая, но очень важная деталь все же оставалась вне нашего поля зрения. Дело в том, что обязательным условием применимости вышеупомянутых методов (равно RAS и CE) для предсказания экономической структуры будущего года является знание того, как в будущем году будут выглядеть суммарные отраслевые расходы. Иными словами, для моделирования матрицы социальных счетов M1 за будущий год требуется не только матрица M0 за настоящий год, но и вектор-строка v1 всех будущих полных расходов (формула (12)).

Существует ряд способов построения такого вектора. Например, если мы предполагаем, что изменение экономических показателей целиком обусловлено существующими в экономике внутренним связями, то зачастую оказывается достаточным аналитически продолжить в будущем уже существующие тренды развития. В этом случае искомые параметры (т.е. суммарные отраслевые расходы) принято называть эндогенными переменными. С другой стороны, вряд ли можно представить сколько-нибудь реалистичную картину экономики любого наперед заданного региона без наличия внешних факторов — импорта, экспорта, государственных/международных инвестиций и пр. Параметры такого типа принято называть экзогенными, и их наличие ставит перед исследователем следующий вопрос: как повлияет известное изменение этих параметров на суммарные доходы/расходы региона? Как мы помним, одним из основных предположений, использованных при построении матрицы социальных счетов, являлось условие баланса, т.е. равновесного состояния экономики; изменение же внешних параметров (например, показателей экспорта продукции региона) должно выводить систему из этого состояния равновесия, т.е. служить так называемым экзогенным шоком (exogenous shock). Последствием этого шока должно стать новое состояние равновесия, с новыми, соответствующим образом модифицированными значениями отраслевых доходов/расходов. Эти новые значения, в свою очередь, не что иное, как элементы искомого вектора v1 и, следовательно, позволяют задействовать вышеописанные методы RAS или CE. Таким образом, наша задача в этой главе сводится к проблеме установления связи между экзогенными и эндогенными экономическими показателями.

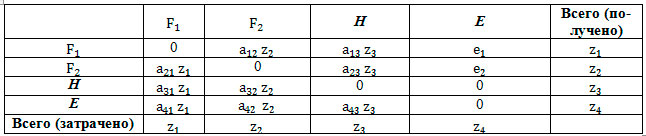

Для того чтобы понять алгоритм решения этой задачи, рассмотрим следующий пример. Пусть экономика некоторого региона состоит из трех отраслей F1, F2 и H, две из которых (F1 и F2) зависят от экзогенного фактора E в нашем случае пусть этот будет экспорт продукции за пределы региона. Это означает, что соответствующая матрица социальных счетов M должна иметь следующий вид (здесь и далее предполагается, что она уже сбалансирована):

Таблица 3

Матрица социальных счетов с тремя отраслями, две из которых подвержены влиянию экзогенного шока E

|

|

F1 |

F2 |

H |

E |

Всего (получено) |

|---|---|---|---|---|---|

|

F1 |

0 |

m12 |

m13 |

e1 |

z1 |

|

F2 |

m21 |

0 |

m23 |

e2 |

z2 |

|

H |

m31 |

m32 |

0 |

0 |

z3 |

|

E |

m41 |

m42 |

m43 |

0 |

z4> |

|

Всего (затрачено) |

z1 |

z2 |

z3 |

z4 |

|

где в целях наглядности мы добавили дополнительные столбец и строку полных доходов и полных расходов.

Теперь, как и в формуле (22), мы введем матрицу коэффициентов A0, но с небольшим отличием: теперь мы делим на соответствующие числа zi только первые три столбца, четвертый же столбец (т.е. столбец экзогенных параметров E) оставляем в неприкосновенности. В результате получаем следующую матрицу:

Таблица 4

Матрица коэффициентов A0

|

0 |

a12 |

a13 |

e1 |

|

a21 |

0 |

a23 |

e2 |

|

a31 |

a32 |

0 |

0 |

|

a41 |

a42 |

a43 |

0 |

где коэффициенты ajk < 1 и выполняются соотношения:

Поскольку элементы матриц ajk и mjk связаны между собой как

мы приходим к следующей форме матрицы социальных счетов (более удобной для наших целей):

Таблица 5

Новый вид матрицы M

Из таблицы 5 легко видеть, что суммарные доходы трех отраслей F1, F2 и F3 удовлетворяют следующей системе уравнений (ср. с уравнениями (1-5)):

Наша задача — установление зависимости от экзогенных параметров ej доходов/расходов отраслей F1 и F2 (отрасль H от экспорта явным образом не зависит, хотя он и влияет на нее косвенно через F1 и F2). Это означает, что нам достаточно решить систему (44) — (46) для переменных z1 и z2. Для этого подставим z3 из (46) в уравнения (44) и (45). Получим следующую систему уравнений:

Замечание. Систему (47) — (48) несложно обобщить и на случай большего числа задействованных отраслей. Так, если в задаче заданы уже не две, а N отраслей, подверженных экзогенному шоку, уравнения превращаются в систему:

Перенесем в системе (47) — (48) все слагаемые, пропорциональные zj в левую часть уравнения. В результате получим систему:

которая, в свою очередь, может быть выражена посредством следующего матричного выражения:

Это выражение можно переписать как

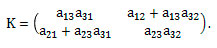

Таким образом, мы имеем дело со следующим простым матричным уравнением:

(I - K)Z = E , (53)

где I — единичная матрица; Z и E — соответственно эндо- и экзогенные векторы с элементами {zj} и {ej}, а матрица K имеет вид

Если определитель матрицы I - K не равен нулю (т.е. если у матрицы K нет ни одного собственного значения = 1), то должна существовать обратная ей матрица (I - K)-1 и уравнение (53), наконец, превращается в искомое соотношение:

Z = (I - K)-1E, (54)

дающее нам требуемую однозначную связь между экзогенными переменными ej и соответствующими значениями общих расходов/доходов отраслей Fj. Варьируя прогнозируемые значения экзогенных переменных и применяя к получившемуся вектору E преобразование (54), мы найдем величины доходов/расходов, с которыми к концу следующего года придут указанные отрасли.

Замечание. Как отмечалось выше, уравнение (54) требует не равного нулю определителя матрицы I - K. Если же det(I - K) = 0, то это может означать одно из двух: либо система уравнений (47) — (48) несовместна, либо она имеет бесконечно много решений. В первом случае мы имеем дело с ошибкой построения матрицы социальных счетов. Второй случай — это пример точки бифуркации. В последнем случае теория теряет предсказательную силу и для описания экономической динамики требуется наложение дополнительных внешних условий.

Формула (54) называется формулой с неограниченными мультипликаторами. Такое название связано с неявно наложенным нами предположением о неограниченной возможности обоих секторов экономики F1 и F2 к удовлетворению экспортного спроса E. Разумеется, это условие не может выполняться всегда и при любых значениях спроса. В этом случае вместо формулы (54) применяют так называемую формулу с ограниченными мультипликаторами. Для того чтобы понять, как она получается, вернемся к уравнениям (47), (48):

Предположим, что сектор F2 достиг внутренних пределов наращивания цены/производства. В этом случае мы уже не можем считать величину экспорта e2 экзогенной переменной; роль такой переменной начинает выполнять z2, а e2 становится переменной эндогенной. Объединяя, как и ранее, все эндогенные переменные в левой части уравнений, получаем новую систему:

Эта система по-прежнему может быть переписана в матричном виде:

откуда, введя новые эндогенный

и экзогенный

и экзогенный

векторы, а также две новые матрицы

векторы, а также две новые матрицы

мы получаем следующее модифицированное матричное уравнение:

Решение которого, очевидно, существует при

и равно

и равно

, где n — размерность матрицы социальных счетов.

, где n — размерность матрицы социальных счетов.