Обработка результатов интервью с руководителями и анкетирования специалистов предприятий агропромышленного сектора проводилась в несколько этапов.

На первом этапе были получены общие сведения о деятельности предприятий, характеристика видов экономической деятельности, основных финансово-экономических и производственных показателей за 2014 г.

Анализ ответов респондентов на вопросы блоков анкеты «Финансово-экономические и производственные показатели» и «Себестоимость производства» позволили определить структуру затрат на производство продукции по всем отраслях агропромышленного сектора: растениеводство, животноводство и переработка (Рисунки 1, 3, 5).

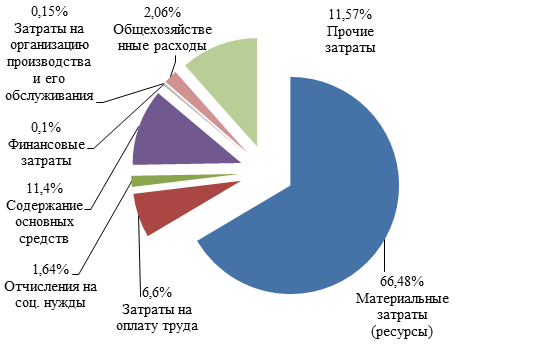

Сектор растениеводства

Рисунок 1 — Структура затрат на производство продукции растениеводства

(на примере предприятий Калининградской области)

Основную долю затрат в растениеводстве занимают расходы на приобретение материальных ресурсов. К ним относятся средства защиты растений (36 %), семена и посадочный материал (27 %), минеральные и органические удобрения (9 %), топливо и энергия на технологические цели (9 %), а также работы сторонних организаций (3 %). Посадочный материал и удобрения для его обработки и обработки земли приобретаются за рубежом (70 %), что создает определенные сложности в условиях действия санкций стран в отношении РФ и нестабильности курса валюты (рис. 2).

Рисунок 2 — Структура затрат на приобретение материальных ресурсов в растениеводстве

Сектор животноводства

Рисунок 3 — Структура затрат на производство продукции животноводства

(на примере предприятий Калининградской области)

В животноводстве около 40—50 % занимают также материальные ресурсы, используемые в производстве. К ним относятся средства защиты животных (15 %), корма (55 %), нефтепродукты (16 %), топливо и энергия на технологические цели (14 %), работы и услуги сторонних организаций (менее 1 %).

Рисунок 4 — Структура затрат на приобретение материальных ресурсов в животноводстве

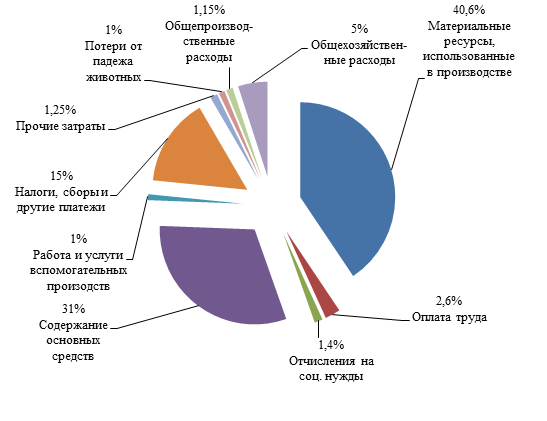

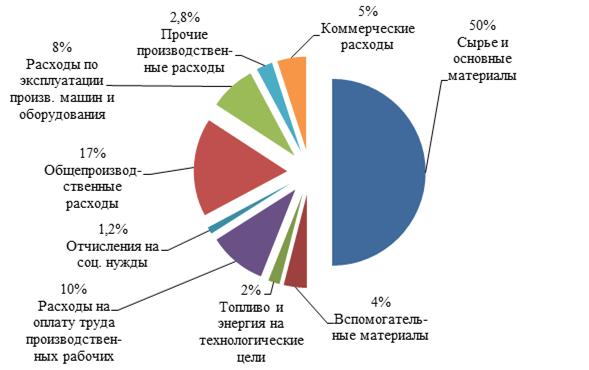

Сектор переработки

Рисунок 5 — Структура затрат на производство предприятий по переработке продукции АПК

(на примере предприятий Калининградской области)

Наибольший удельный вес в структуре затрат предприятий, перерабатывающих сельскохозяйственное сырье и производящих продукцию агропромышленного сектора, занимают расходы на сырье и основные материалы (50 %); общепроизводственные расходы (17 %), которые включают затраты на содержание и эксплуатацию оборудования, непосредственно связанные с технологическим процессом, общецеховые затраты на управление производством, общецеховые затраты на хозяйственное обслуживание производственного процесса; на оплату труда (10 %); по эксплуатации машин и оборудования (8 %) и др.

Основными перерабатывающими предприятиями в агропромышленном секторе региона являются ООО «Залесский фермер» (производство молока и молочной продукции), ООО «Продукты питания» (производство замороженных полуфабрикатов из мяса птицы), ООО «Мираторг Запад» (производство охлаждённых и замороженных мясных полуфабрикатов), ООО «Птицефабрика Гурьевская» (производство яиц), ООО «Фито-Балт» (агрофабрика «Натурово») (первичная переработка, сортировка, фасовка, упаковка овощей и фруктов, производство готовой продукции) и др.

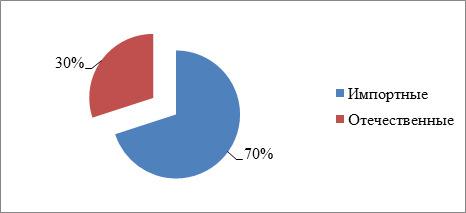

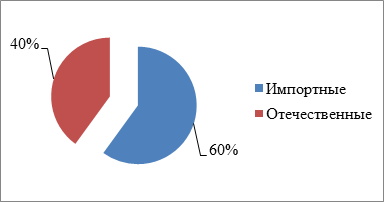

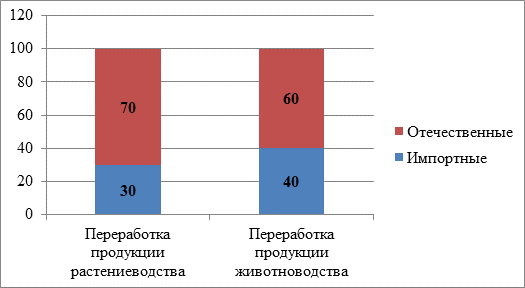

Импортные и отечественные сырье и материалы, комплектующие, используемые в производстве, представлены в затратах на приобретение ресурсов у внешних поставщиков. В целом по отраслям АПК их доля составляет от 60 до 70 %, в том числе в растениеводстве — 70 %, животноводстве — 60 %, переработке — 60—70 % (Рисунок 6).

Рисунок 6 — Структура затрат на приобретение ресурсов у внешних поставщиков

Предприятия, перерабатывающие продукцию растениеводства, приобретают в основном отечественное сырье и материалы (70 %), в то же время на предприятиях, перерабатывающих продукцию животноводства, превалируют сырье и материалы импортных поставщиков (60 %).

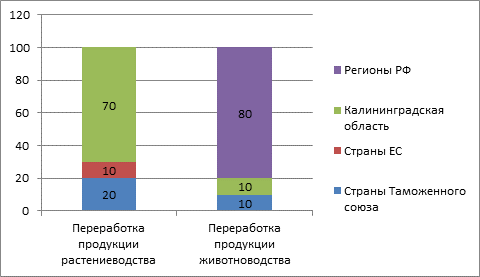

Рассматривая географию поставок сырья и основных материалов за 2014 г., отметим, что основную долю по всем отраслям агропромышленного сектора занимают регионы Российской Федерации, в том числе и Калининградская область, — 70 % в растениеводстве (Рисунок 7).

Рисунок 7 — География поставок сырья и основных материалов за 2014 г., %

Среди регионов Российской Федерации, поставляющих сырье, материалы и комплектующие, можно выделить Московскую, Ленинградскую, Ростовскую области, Краснодарский край, г. Санкт-Петербург и др.

К основным рынкам сбыта готовой продукции отраслей агропромышленного сектора стоит отнести Калининградскую область, регионы Российской Федерации, страны Таможенного союза. Например, такие предприятия, как ООО «Залесский фермер», ООО «Орбита-Агро», ООО «Фито-Балт» (Агрофабрика «Натурово»), работают на рынок только Калининградской области. Предприятия ООО «Продукты питания», ООО «Мираторг Запад» обеспечивают своей продукцией регионы Российской Федерации (95 %), Калининградскую область (1—2 %), страны Таможенного союза (2 %) и ЕС (0,5 %). КФХ направлений растениеводства и животноводства реализуют свою продукцию только на рынках Калининградской области.

На втором этапе обработки результатов интервью с руководителями и анкетирования специалистов предприятий агропромышленного сектора были построены продуктовые цепочки создания стоимости (ЦСС), пример которой представлен в приложениях 4—10.

Информационный массив данных, полученный по результатам обследования предприятий, позволил сформировать цепочку создания стоимости в целом по агропромышленному сектору Калининградской области (Рисунок 8).

Рисунок 8 — Укрупненная цепочка создания стоимости агропромышленного сектора Калининградской области

К основным факторам, влияющим на изменение добавленной стоимости, руководители и специалисты предприятий и организаций агропромышленного сектора отнесли следующее (Таблица 1).

Таблица 1

Оценка влияния внутренних и внешних факторов на рост добавленной стоимости в агропромышленном секторе

(по результатам обследования предприятий)

|

№ п/п |

Фактор |

Степень воздействия на рост добавленной стоимости |

|

1 |

Административное регулирование |

Практически не влияет |

|

2 |

Технический и технологический уровень производства |

Сильная степень влияния |

|

3 |

Отсутствие доступа к современным технологиям и инновациям |

Средняя степень влияния |

|

4 |

Высокий физический и моральный износ основных фондов |

Очень сильная степень влияния |

|

5 |

Недостаток квалифицированного персонала |

Очень сильная степень влияния |

|

6 |

Качество и ассортимент продукции |

Низкая степень влияния |

|

7 |

Отсутствие собственного бренда (ведет к росту цены в пределах 20 %) |

Практически не влияет |

|

8 |

Слабый маркетинг, проблемы организации сбыта и торговли |

Практически не влияет |

|

9 |

Высокая звенность каналов дистрибуции, что ведет к росту цен на продукцию для конечных потребителей |

Практически не влияет |

|

10 |

Отсутствие долгосрочных контрактов с поставщиками (сырья, материалов, комплектующих и др.) |

Практически не влияет |

|

11 |

Высокие транспортные расходы |

Средняя степень влияния |

|

12 |

Низкие качество и надежность поставок |

Средняя степень влияния |

|

13 |

Неблагоприятная конъюнктура рынка (спрос, цены, конкуренты) |

Средняя степень влияния |

Примечание: «1» — практически не влияет; «5» — очень сильно влияет.

Для категорий хозяйств и перерабатывающих предприятий в ходе анализа цепочек стоимости по отраслям агропромышленного сектора Калининградской области были выявлены определенные проблемы как в части их создания, так и в целом поддержки и развития интеграционных взаимодействий, что ведет к снижению их потенциальной доли в формировании добавленной стоимости продукции, поступающей на потребительский рынок.

Растениеводство

Проблемы участия в ЦСС хозяйств населения и КФХ. Основная проблема — это ограниченный доступ к региональному рынку. Сбыт продукции осуществляется в основном посредством прямых продаж, на рынках или через ярмарки, систематическая работа по организации и проведению которых в городах области была начата относительно недавно (2013—2014 гг.).

Прямые продажи потребителям — наиболее распространенная форма сбыта продукции для данной категории хозяйств, особенно имеющим небольшие объемы производства. Это обусловлено тем, что производителям не требуется обеспечивать транспортировку и доставку продукции к местам продажи, нести дополнительные затраты по аренде мест на рынках и в целом решать вопросы по организации сбыта.

Именно существование прямых продаж продукции стимулирует развитие «спекулятивных» форм и приводит к увеличению звенности торговли. Как следствие, растет розничная цена продукции местного производства, что нередко становится причиной ее низкой конкурентоспособности в сравнении с импортной или ввозимой из регионов РФ. Так, в последние годы в регионе отмечается активная работа посредников-перекупщиков с КФХ, которые скупают у производителей продукцию для последующей перепродажи или продажи по более высоким ценам на розничных рынках, по сути, устанавливая диктат цен. Соответственно сбыт продукции местного производства КФХ и хозяйств населения на рынках региона представлен преимущественно посредниками.

Торговые сети предпочитают работать с поставщиками из регионов РФ или Таможенного союза, а также предлагают импортную продукцию, особенно в периоды низкого урожая в регионе или межсезонное время. Это объясняется недостаточно высокими объемами производства продукции в регионе, что не позволяет обеспечивать гарантированные поставки продукции (по различным оценкам, торговые сети требуют поставок, например, овощей до 200 тонн еженедельно, при том, что весь валовой сбор у КФХ среднего размера не превышает 210 тонн)[1].

Кроме того, одной из причин недостаточного участия этой категории хозяйств в ЦСС является отсутствие в растениеводстве складов для межсезонного хранения картофеля и плодоовощной продукции, а также цехов товарной подготовки в местах производства. Поэтому многие фермеры стремятся сбыть продукцию в сезон, что значительно влияет на снижение цен. Вне сезона цены увеличиваются, так как фермеры начинают сбывать продукцию, которой они не могут обеспечить дальнейшее хранение.

Проблемы участия в ЦСС крупных сельскохозяйственных организаций и предприятий по переработке АПК. Главная проблема крупных сельскохозяйственных переработчиков — поставщики. Особенно это стало актуально в 2014—2015 гг. Многим предприятиям в указанный период пришлось изменить географию поставок, в связи с удорожанием импорта (изменение курса валют) и действием санкций, примененных Россией и странами, где размещались традиционные поставщики продукции. Это повлекло за собой дополнительные транспортные расходы. Но не только это повлияло на географию поставок. Поставщики постоянно меняются, производителям необходимо искать новые рынки с новыми товарами, которые до этого не присутствовали в регионе, для привлечения и удержания потребителей.

Кроме того, существуют проблемы обеспечения квалифицированными кадрами. Например, как считают фермеры, чтобы задействовать все земельные участки, требуется увеличить число механизаторов вдвое, что на сегодняшний день практически невозможно из-за отсутствия в регионе такого числа рабочей силы. В связи с этим появляется следующая проблема: вопрос технического и технологического оснащения производства. Ограниченный доступ к кредитным финансовым ресурсам, низкая ликвидность и платежеспособность производителей ведет к использованию преимущественно экстенсивных форм ведения хозяйства.

Животноводство

Проблемы участия в ЦСС хозяйств населения и КФХ. Важная проблема в сфере животноводства — это низкий уровень технической и технологической оснащенности. Использование новых технологий требует значительных капитальных вложений и зачастую недоступно для КФХ области, что тесно связано с нестабильной политикой предоставления заемных средств.

Другая проблема — отсутствие стабильных рынков сбыта продукции. В основном она сбывается посредством прямых продаж частным лицам, на рынках или ярмарки. Кроме того, постепенно происходит укрупнение производств животноводства, в связи с чем наблюдается сокращение доли хозяйств населения и КФХ.

В связи с названными выше проблемами на протяжении последних 15 лет наблюдался спад основных видов продукции животноводства. Так, в 2000-е гг. значительно сократилось поголовье скота в личных подсобных хозяйствах. В качестве основных причин можно отметить три основные. Во-первых, снижение рентабельности продукции, сложности в реализации и продвижении ее на региональный рынок, что привело к уменьшению поголовья и, соответственно, объемов вырабатываемой продукции. На протяжении последних 20 лет в Калининградской области устанавливалась необоснованно низкая закупочная цена на молоко у заготовительных организаций. Изменение уровня реализационных цен и величина дохода от продажи молока находится в прямой зависимости. При существующем уровне цен производство молока в личных подсобных хозяйствах населения убыточно. Во-вторых, проблема продуктивности скота и неудовлетворительное состояние племенной базы, что существенно сократило надои молока, особенно на уровне личных подсобных хозяйств. В-третьих, состояние конкуренции на региональном рынке переработчиков-производителей цельного молока и молочной продукции Калининградской области, ограниченное ценовым диктатом, устанавливаемыми условиями поставок сырья и реализации готовой продукции.

Для личных хозяйств населения важная проблема — заготовка кормов. Из-за слабого технического оснащения они не имеют возможности заготовить корма своими силами. У многих хозяйств населения нет возможности закупать комбикорма. Так, цена 1 кг концентрированных кормов в 1,3 раза выше 1 кг молока. В связи с этим лишь четвертая часть личных подсобных хозяйств населения Калининградской области включают в рацион кормления крупного рогатого скота концентрированные корма.

Проблемы участия в ЦСС крупных сельскохозяйственных организаций и предприятий по переработке АПК. Отсутствие у предприятий доступа к финансированию на приемлемых условиях ведет к сдерживанию их деловой активности, что становится основной проблемой крупных предприятий в сфере животноводства.

Другая важная проблема — недостаток квалифицированного персонала, отсутствие навыков работы на приобретаемых предприятиями новых технических устройствах и технологических линиях. Приглашение зарубежных специалистов несет дополнительные расходы.

Существенным ограничивающим фактором в развитии животноводства области многие сельскохозяйственные производители называют обеспечение скота кормами. Развитие кормовой базы в регионе в целом определяется состоянием и продуктивностью пастбищ. Имевшиеся когда-то культурные и улучшенные пастбища на большей территории Калининградской области заросли кустарником и бурьяном, превратились в низкопродуктивные угодья, непригодные для выпаса скота. Кроме того, пастбища повсеместно заражены клещами. После укусов клещей коровы болеют, значительно снижаются надои молока, долго восстанавливаются, прежнего уровня надоев не достигают.

На третьем этапе были разработаны матрицы, характеризующие структуру формирования добавленной стоимости по видам затрат звеньев цепочки создания стоимости и этапам производственно-сбытовой деятельности по отдельным видам продукции (приложения 11—13).

Так по каждому продукту были представлены доли отдельных видов затрат в себестоимости продукции растениеводства и животноводства в 2014 г. Каждая матрица содержит все имеющиеся виды затрат на изготовление продукции в процентном выражении. Также выпуск любого вида продукции представлен в разрезе производственно-технологического цикла, каждый элемент которого разбит на возникающие в процессе производства затраты. В результате матрица позволяет определить наиболее затратные этапы цепочки создания стоимости и выявить затраты, производимые резидентами и нерезидентами Калининградской области.