Особенности формирования вспомогательных матриц социальных счетов, составляемых для частных агентов, отраслевых комплексов региональной экономики и институциональных секторов в рамках данных комплексов, определяются существенной ограниченностью информации, официально регистрируемой органами государственной статистики и другими государственными структурами, выполняющими функции учета, сбора и обработки статистических данных и характеризующей деятельность и социально-экономическое положение соответствующего агента. Для заполнения вспомогательных матриц разработчиками используется более значительный объем расчетных показателей, полученных на основе косвенных или экспертных оценок, нежели при заполнении агрегированных региональных матриц.

Не существует стандартной формы вспомогательных матриц социальных счетов. Разными авторами используются различные наборы счетов. Отличается уровень их детализации и технология заполнения. Отчасти, это объясняется тем, что данная методология — гибкая, адаптируемая к решению специфических задач, сформулированных исследователем.

К настоящему моменту накоплен богатый зарубежный опыт разработки вспомогательных матриц социальных счетов, в том числе и для регионов. Имеются экспериментальные оценки таких матриц, выполненные отечественными исследователями и учеными из дальнего и ближнего зарубежья [4], [5]. Матрицы с выделением вспомогательных счетов разрабатывались для регионов Южного и Дальневосточного федеральных округов [1], [3], а также для города Сочи [7].

Авторы раздела адаптировали и усовершенствовали технологию матричного представления региональной экономической информации. Ее структура разработана руководителем рабочей группы канд. экон. наук, доцентом С.Э. Солдатовой. Оценка количественных показателей выполнена коллективно. При этом использовались статистические данные, отобранные участниками рабочей группы подраздела АПК раздела «Общая характеристика секторов экономики» канд. экон. наук, доцентом Н.Ю. Лукьяновой и канд. экон. наук И.В. Никифоровой. В матрице фигурируют отдельные показатели вспомогательных (сателлитных) счетов для вида экономической деятельности «Сельское хозяйство, охота и лесное хозяйство» за 2012 год[1]. Некоторые оценки получены на основе выделения из соответствующего регионального показателя определенной части, соотносимой с рассматриваемым видом деятельности. Введены также балансирующие позиции для обеспечения равенства сумм доходов и расходов по отдельным счетам.

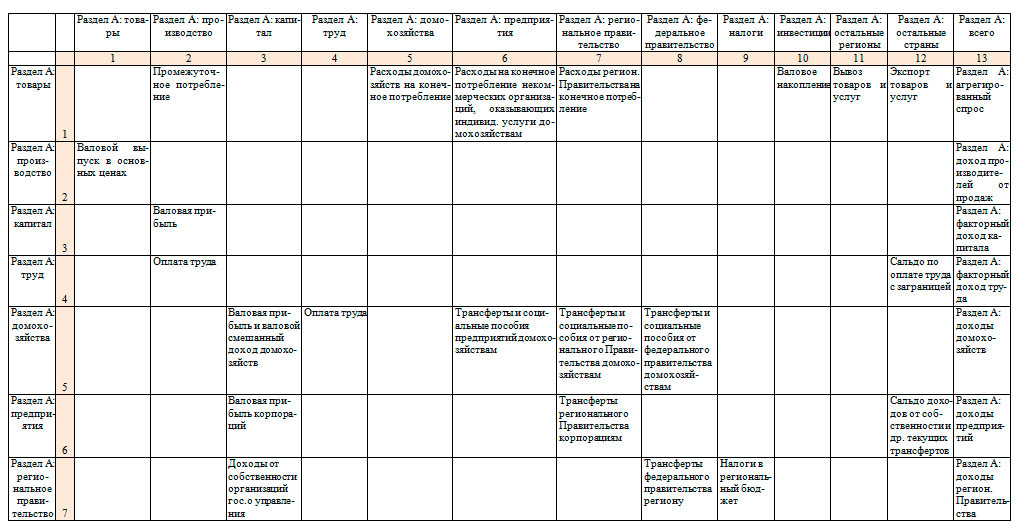

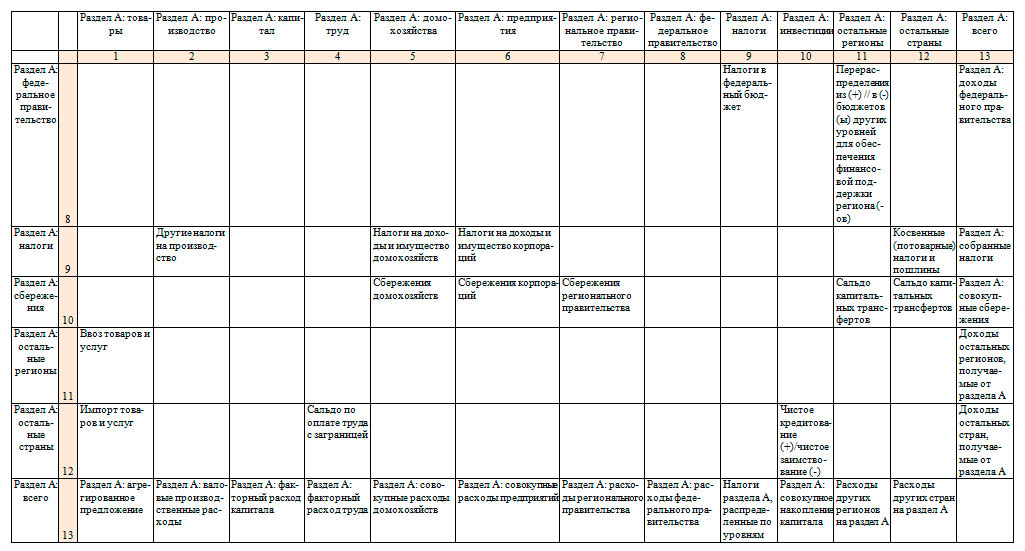

Для более предметного представления о технологии заполнения вспомогательной матрицы социальных счетов необходимо ознакомиться с ее формой (Таблица 1).

Таблица 1

Разработанная форма матрицы социальных счетов для подсектора региональной экономики «Сельское хозяйство, охота и лесное хозяйство» (ОКВЭД: раздел А)

Формирование данных для заполнения матрицы 2012 г., базового, охарактеризовано в таблице 2. В ней использованы двузначные номера ячеек, в которых первым значится номер строки, а вторым — номер столбца (номер строки : номер столбца).

Таблица 2

Формирование данных для матрицы социальных счетов по разделу А «Сельское хозяйство, охота и лесное хозяйство»

|

Номер ячейки |

Способ оценки |

|---|---|

|

1:2;1:5;1:7;1:10;1:12;2:1;3:2;4:2;5:3;5:4;8:9;9:2;10:6;12:1; |

Статистика: отчетные данные по виду экономической деятельности «Сельское хозяйство, охота и лесное хозяйство» (ОКВЭД: раздел А) за 2012 г. |

|

1:11;6:3;6:7;7:8;7:9; 9:12;11:1 |

Расчетным путем: выделение из агрегированного регионального показателя пропорционально доле раздела А в валовой добавленной стоимости |

|

6:11;8:11; 9:12;12:10 |

Балансирующие |

|

Остальные |

Косвенные оценки с использованием долевых показателей (например, доля занятых в секторе в общей численности занятых в Калининградской области и т.д.) |

Заполненная матрица должна удовлетворять определенным требованиям. Так, суммы показателей по строкам, соответствующие доходам экономических агентов, должны совпадать с суммами по столбцам, то есть с расходами тех же агентов. Это требование вытекает из необходимости соблюдения баланса доходов и расходов. Но у региона и его отдельной подсистемы возможны отклонения от данного требования. Отклонения объясняются открытостью региональной экономической системы или ее части. Так, например, объем экспорта, как правило, не совпадает с объемом импорта, а ввоз продукции — с вывозом, что приводит к расхождению итоговых сумм по соответствующим строкам и столбцам матрицы. Типична также ситуация, когда на уровне региона или его подсистемы сумма сбережений не соответствует сумме инвестиций. Для сохранения баланса в таком случае действует правило:

сбережения+ввоз+импорт=инвестиции+вывоз+экспорт.

Матрица, сбалансированная вручную, в идеальном случае, подвергается калибровке для устранения мелких несоответствий одним из методов, описанных в подразделе. Сбалансированную матрицу можно использовать в аналитических и прогностических целях. Соответствующие возможности и инструменты более подробно обсуждались в подразделе 9.3.2. Напомним, что с помощью базовой матрицы можно вычислить два вида показателей, обладающих несомненной аналитической ценностью. Во-первых, с помощью нормирования исходной матрицы вычисляются Sij — доли отдельных показателей столбцов матрицы в итоговых суммах по столбцу. Их значения отражают среднюю склонность к расходованию для определенной группы расходов конкретного экономического агента. Во-вторых, после разделения счетов на экзогенные и эндогенные возможно вычисление мультипликатора матрицы социальных счетов, элементы которого отражают прямое и косвенное воздействие единичного изменения экзогенных показателей на эндогенные.

В подразделе была дана характеристика экзогенных факторов модели, на базе которой осуществляется прогнозирование. К числу таковых были отнесены: экспорт, вывоз и расходы федерального правительства. И нормирование матрицы, и расчет мультипликатора производятся после агрегирования столбцов и строк, соответствующих экзогенным счетам. Таблица 3 характеризует экспериментально оцененную матрицу социальных счетов для вида экономической деятельности «Сельское хозяйство, охота и лесное хозяйство» Калининградской области с выделенными заливкой столбцами и строками, которые соответствуют экзогенным счетам. Для удобства размещения и восприятия левый вспомогательный столбец матрицы не указан. Порядок счетов по вертикали и горизонтали совпадает. Счет №10 по горизонтали соответствует сбережениям. Таблица 4 отражает ту же матрицу, но с агрегированными экзогенными счетами.

Таблица 3

Экспериментальная оценка матрицы социальных счетов для подсектора региональной экономики «Сельское хозяйство, охота и лесное хозяйство» ( ОКВЭД: раздел А) по данным 2012 г., тыс. руб.

|

|

Товары |

Производство |

Капитал |

Труд |

Домохозяйства |

Предприятия |

Региональное правительство |

Федеральное правительство |

Налоги |

Инвестиции |

Остальные регионы |

Остальные страны |

ВСЕГО |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

|

9642900 |

|

|

6932333,5 |

6695,29 |

3412245 |

|

|

35065034 |

715310523 |

4459260,5 |

96419971 |

|

2 |

21757100 |

|

|

|

|

|

|

|

|

|

|

|

21757100 |

|

3 |

|

10309811 |

|

|

|

|

|

|

|

|

|

|

10309811 |

|

4 |

|

1680434 |

|

|

|

|

|

|

|

|

|

16804,34 |

1697238 |

|

5 |

|

|

877398,8 |

1680434 |

|

2784554,7 |

21009,62 |

2890603,8 |

|

|

|

|

8254001 |

|

6 |

|

|

9432404,2 |

|

|

|

2193548,4 |

|

|

|

-2409752,9 |

|

9216199,7 |

|

7 |

|

|

|

|

|

|

|

1820751,9 |

1410851,6 |

|

|

|

3231603,4 |

|

8 |

|

|

|

|

|

|

|

|

90895,7 |

|

4620460 |

|

4711355,7 |

|

9 |

|

123955 |

|

|

496901,3 |

647602,1 |

|

|

|

|

|

139639,35 |

1408097,8 |

|

10 |

|

|

|

|

884203,87 |

5777347,6 |

434872,3 |

|

|

|

|

|

7096423,8 |

|

11 |

1437294 |

|

|

|

|

|

|

|

|

|

|

|

1437294 |

|

12 |

73225577 |

|

|

16804,34 |

|

|

|

|

|

3589919,8 |

|

|

76832301 |

|

13 |

96419970,8 |

21757100 |

10309803 |

1697238,34 |

8313438,7 |

9216199,7 |

2990655,15 |

4711355,7 |

1501747,3 |

7096423,8 |

73741759,85 |

4615704,2 |

242371397 |

Таблица 4

Матрица социальных счетов для подсектора региональной экономики «Сельское хозяйство, охота и лесное хозяйство» за 2012 год с агрегированными экзогенными счетами, тыс. руб.

|

|

|

Товары |

Производство |

Капитал |

Труд |

Домохозяйства |

Предприятия |

Региональное правительство |

Налоги |

Инвестиции |

Остальной мир, включая федеральное правительство |

ВСЕГО |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Товары |

1 |

|

9642900 |

|

|

6932333,49 |

6695,29 |

341224,82 |

|

3506503,97 |

75990313,2 |

96419971 |

|

Производство |

2 |

21757100 |

|

|

|

|

|

|

|

|

0 |

21757100 |

|

Капитал |

3 |

|

10309811 |

|

|

|

|

|

|

|

0 |

10309811 |

|

Труд |

4 |

|

1680434 |

|

|

|

|

|

|

|

16804,34 |

1697238 |

|

Домохозяйства |

5 |

|

|

877398,8 |

1680434 |

|

2784554,72 |

21009,62 |

|

|

2890603,8 |

8254001 |

|

Предприятия |

6 |

|

|

9432404,2 |

|

|

|

2193548,39 |

|

|

-2409752,9 |

9216199,7 |

|

Региональное правительство |

7 |

|

|

|

|

|

|

|

1410851,58 |

|

1820751,9 |

3231603,45 |

|

Налоги |

8 |

|

123955 |

|

|

496901,302 |

647602,12 |

|

|

|

139639,35 |

1408097,8 |

|

Сбережения |

9 |

|

|

|

|

884203,871 |

5777347,6 |

434872,3 |

|

|

0 |

7096423,8 |

|

Остальной мир, включая федеральное правительство |

10 |

74662871 |

0 |

0 |

16804,34 |

0 |

0 |

0 |

90895,71 |

3589919,8 |

4620460,0 |

82980950,7 |

|

ВСЕГО |

11 |

96419971 |

21757100 |

10309803 |

1697238 |

8313438,66 |

9216199,7 |

2990655,15 |

1501747,3 |

7096423,77 |

83068819,8 |

242371396 |

Агрегирование экзогенных счетов — промежуточный этап, предваряющий нормирование матрицы и расчет мультипликатора. Нормирование представляет собой вычисление доли каждого показателя в итоговой сумме по столбцу. Эта процедура аналогична расчетам коэффициентов прямых материальных затрат в модели межотраслевого баланса. В модели Леонтьева матрицу прямых материальных затрат традиционно обозначают символом A, а ее элементы aij. Для матрицы средних склонностей к расходованию используется символ S. Матрица S, используемая в расчете мультипликатора, имеет равное количество строк и столбцов, соответствующее числу эндогенных счетов. В нашем случае она имеет размерность 9x9.

Продолжая аналогию с леонтьевской моделью, вспомним понятие матрицы полных затрат и алгоритм ее вычисления [8]. Все этапы данного алгоритма полностью применимы для вычисления мультипликатора матрицы социальных счетов. Иными словами, необходимо: 1) вычислить матрицу S; 2) вычесть матрицу S из единичной матрицы: (E-S); 3) убедиться, что определитель матрицы (E-S) не равен нулю; 4) найти обратную матрицу (E-S)-1.

Пусть Y — вектор эндогенных счетов, а X — вектор экзогенных счетов. Тогда роль мультипликатора матрицы социальных счетов становится ясна из следующего выражения: Y=(E-S)-1X.

В таблице 5 представлен мультипликатор матрицы социальных счетов подсектора региональной экономики «Сельское хозяйство, охота и лесное хозяйство».

Таблица 5

Мультипликатор, характеризующий прямое и косвенное влияние совокупности экзогенных факторов на показатели эндогенных счетов подсектора региональной экономики «Сельское хозяйство, охота и лесное хозяйство»[2]

|

|

Товары (Т) |

Производство (П) |

Капитал (К) |

Труд (Тр) |

Домохозяйства (Д) |

Предприятия (Пр) |

Pегиональное правительство (Рп) |

Налоги (Н) |

Инвестиции (И) |

|---|---|---|---|---|---|---|---|---|---|

|

Т |

1,2301 |

1,0196 |

0,8088 |

1,1245 |

1,1357 |

0,7784 |

0,8076 |

0,7587 |

0,6078 |

|

П |

0,2776 |

1,2301 |

0,1825 |

0,2537 |

0,2563 |

0,1756 |

0,1822 |

0,1712 |

0,1372 |

|

К |

0,1315 |

0,5829 |

1,0865 |

0,1202 |

0,1214 |

0,0832 |

0,0864 |

0,0811 |

0,0650 |

|

Тр |

0,0214 |

0,0950 |

0,0141 |

1,0196 |

0,0198 |

0,0136 |

0,0141 |

0,0132 |

0,0106 |

|

Д |

0,0720 |

0,3191 |

0,4285 |

1,0695 |

1,0802 |

0,3679 |

0,2908 |

0,2732 |

0,0356 |

|

Пр |

0,1307 |

0,5793 |

1,0639 |

0,1629 |

0,1646 |

1,1476 |

0,8672 |

0,8147 |

0,0646 |

|

Рп |

0,0142 |

0,0627 |

0,0953 |

0,0722 |

0,0729 |

0,0974 |

1,0746 |

1,0095 |

0,0070 |

|

Н |

0,0151 |

0,0668 |

0,1014 |

0,0768 |

0,0776 |

0,1036 |

0,0794 |

1,0746 |

0,0074 |

|

С |

0,0917 |

0,4062 |

0,7264 |

0,2264 |

0,2286 |

0,7727 |

0,7308 |

0,6865 |

1,0453 |

Примечание. Последний эндогенный счет по горизонтали — «Сбережения» (С). Именно этот порядок эндогенных счетов будет использован в представлении прогнозных матриц в подразделе.