Математическое описание зависимостей и балансовых уравнений модели

Математическое описание зависимостей и балансовых уравнений приводится в соответствии с логикой построения и проведения расчетов по общей балансовой модели, а также необходимости балансирования отдельных денежных потоков в соответствии с системой региональных счетов.

Формализация балансовых зависимостей проводится по следующим укрупненным блокам модели: производство продукции, оборот доходов, конечное потребление, валовое накопление, внешнеторговый сектор, бюджетно-налоговый блок и внебюджетные фонды, демографическая ситуация и оценка трудовых ресурсов. Все расчеты ведутся в разрезе основных видов экономической деятельности (ОКВЭД).

Основные обозначения

|

Сумма |

∑ |

|

Акцизы |

A |

|

Акцизы в ВРП |

Avrp |

|

Численность занятых (Amountofactive) |

Am act |

|

Численность занятых лиц в экономике |

Am act e |

|

Численность занятых в секторе госуправления |

Am act gs |

|

Численность прочих занятых |

Am act o |

|

Численность госслужащих |

Am gs |

|

Среднегодовая численность постоянного населения |

Am pl |

|

Изменение численности населения |

Am pl ch |

|

Численность пенсионеров |

Am rp |

|

Численность получателей трудовых пенсий |

Am rp wp |

|

Амортизация |

Amr |

|

Амортизация сектора корпораций и НКО |

Amr nko |

|

Закупка товаров, работ и услуг для государственных нужд |

B gov |

|

Бюджетное покрытие в период |

Bdg cover |

|

Дефицит бюджета |

Bdg def |

|

Таможенные пошлины (customs duty) |

CD |

|

Таможенные пошлины, ввозные и вывозные |

CD in+CD out |

|

Отчисления (Contributions) |

Cn |

|

Отчисления на обязательное пенсионное страхование |

Cn pi |

|

Отчисления на социальное страхование (Socialinsurance) |

Cn si |

|

Отчисления на социальное страхование в другие внебюджетные фонды |

Cn si f |

|

Среднегодовая стоимость |

Cost y |

|

среднегодовая стоимость основных фондов (Mainfonds) |

Cost y MF |

|

Среднегодовая стоимость имущества (property) |

Cost y pr |

|

Среднегодовая стоимость амортизируемого имущества |

Cost y pr amr |

|

Расчет |

Count |

|

Расчет с другими внебюджетными фондами |

Count o |

|

Расчет с пенсионным фондом |

Count pf |

|

Бюджетные кредиты, полученные от бюджетов бюджетной системы РФ |

Crdb |

|

Возврат бюджетных кредитов |

Crdbreturn |

|

Кредиты, полученные от кредитных организаций |

Crdcorg |

|

Чистое кредитование |

Cred |

|

Чистое заимствование |

Debt |

|

Дефицит |

Def |

|

Конечное потребление |

Dm |

|

Изменения конечного потребления домашних хозяйств |

Dm ch HS |

|

Реальный эффективный курс доллара |

Dollar ef r |

|

курс доллара к рублю |

Dollar R |

|

среднегодовой курс доллара к рублю |

Dollar y R |

|

Ставка (entry) |

En |

|

Средневзвешенная ставка Average entry |

en ave |

|

Базовая ставка |

En b |

|

Ставка отчислений на социальное страхование |

En cn si |

|

Ставка отчислений на социальное страхование в Пенсионный фонд |

En cn si p |

|

Эффективная ставка НДС |

En ef nds |

|

Эффективная ставка налога |

Eneftax |

|

Средняя номинальная ставка НДС |

En mid nom nds |

|

Процентная ставка по рублевым кредитам |

En p rk |

|

Ставка j-налога на производство |

En tax prod j |

|

Базовая ставка страховых взносов i-государственного внебюджетного фонда |

Enb infe o j |

|

Налоговая ставка (Entry tax) |

Ent |

|

Экспорт |

Exp |

|

Экспорт товаров |

Exp g |

|

Экспорт товаров Калининграда |

Exp g Kgd |

|

Чистое приобретение непроизведенных нефинансовых активов |

Get npr act |

|

Чистое приобретение непроизведенных нефинансовых активов сектора госуправления |

Get npr act GS |

|

Исполнение государственных гарантий |

Gr gov |

|

Инвестиции (Investment) |

I |

|

Инвестиции за счет средств бюджета |

I b |

|

Инвестиции в основной капитал |

I k |

|

Инвестиции в основной капитал за счет средств бюджета |

I k b |

|

Инвестиции в основной капитал за счет средств индивидуальных застройщиков |

I k ind |

|

Инвестиции за счет средств индивидуальных застройщиков |

I k ind |

|

Инвестиции в основной капитал за счет прочих источников |

I k o |

|

Инвестиции в основной капитал за счет собственных и заемных средств предприятий |

I k self |

|

Инвестиции за счет собственных и заемных средств предприятий |

I self |

|

Импорт |

Im |

|

Импорт товаров |

Im g |

|

Импорт товаров в Калининградскую область |

Im g Kgd |

|

Доход (income) |

Inc |

|

Доходы консолидированного бюджета |

Inc cb |

|

Первичные доходы |

Inc first |

|

Первичные доходы корпораций и некоммерческих организаций |

Inc first nko |

|

Инвестиционные доходы |

Inc i |

|

Инвестиционные доходы, полученные от «остального мира» |

Inc i o |

|

Неналоговые доходы |

Inc ntx |

|

Прочие неналоговые доходы |

Inc ntx o |

|

Прочие доходы |

Inc o |

|

Располагаемые доходы в секторе домшнего хозяйства |

Inc own HS |

|

Располагаемые доходы в секторе корпораций и НКО |

Inc own nko |

|

Реальные располагаемые доходы населения |

Inc pl r |

|

Доходы от собственности (Property) |

Inc pr |

|

Доходы от собственности, поступившие в бюджет |

Inc pr b |

|

Доходы от собственности, полученные |

Inc pr get |

|

Доходы от собственности, полученные домашними хозяйствами |

Inc pr get H |

|

Доходы от собственности, полученные сектором корпораций и НКО |

Inc pr get nko |

|

Доходы от собственности, полученные сектором госуправления |

Inc pr get sg |

|

Доходы от собственности переданные |

Inc pr giv |

|

Доходы от собственности, переданные домашними хозяйствами |

Inc pr giv H |

|

Доходы от собственности, переданные сектором корпораций и НКО |

Inc pr giv nko |

|

Доходы от собственности, переданные сектором госуправления |

Inc pr giv sg |

|

Прочие доходы от собственности в консолидированном бюджете |

Inc pr o cb |

|

Валовые смешанные доходы |

Inc v mix |

|

Валовой располагаемый доход |

Inc v own |

|

Индекс |

Ind(...) |

|

Индекс бюджетного покрытия в период |

Ind(Bdg cover) |

|

Индекс изменения конечного потребления домашних хозяйств в |

Ind(Dm ch HS) |

|

Индекс конечного потребления |

Ind(Dm) |

|

Индекс изменения оплаты труда (Change) |

Ind(Pay ch) |

|

Индекс реальной заработной платы |

Ind(Pay r) |

|

Индекс потребительских цен |

Ind(Price cust) |

|

Страховой взнос (insurance fee) |

Infe |

|

Поступления |

Inp(...) |

|

Поступления по отчислениям на социальное страхование |

Inp(Cn si) |

|

Поступления в бюджет |

InpB (...) |

|

Безвозмездные поступления (free) |

InpF |

|

Безвозмездные поступления в доходах бюджета |

InpF b |

|

Безвозмездные поступления консолидированного бюджета |

InpF cb |

|

Безвозмездные поступления от нерезидентов |

InpF nr |

|

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации

|

InpF ob |

|

Индекс физического объема |

Iv |

|

Индекс физического объема продукции |

Iv p |

|

Индекс физического объема ВРП |

Iv vrp |

|

Индекс физического объема инвестиций в основной капитал за счет средств индивидуальных застройщиков |

Iv(I k ind) |

|

Индекс физического объема инвестиций в основной капитал за счет собственных и заемных средств предприятий |

Iv(I k self) |

|

Коэффициент прямых затрат |

K pr z |

|

Коэффициент собираемости (Collection coeffitient) |

Kc(...) |

|

Основные фонды |

MF |

|

Основные фонды на конец года |

MF end |

|

Основные фонды на начало года |

MF start |

|

Основной капитал (фонды) |

MFK |

|

Средний размер |

Mid(...) |

|

Средний размер назначенных выплат социальной помощи на душу населения |

Mid(P soc) |

|

Основной капитал |

MK |

|

Основной капитал на конец года |

MK end |

|

Основной капитал на начало года |

MK start |

|

Основной капитал (фонды) на конец года |

MKF end |

|

Основной капитал (фонды) на начало года |

MKF start |

|

Ндс |

nds |

|

Норма амортизации |

N amr |

|

Норма накопления инвестиций в основной капитал (Norm concentration) |

N con(I k) |

|

Норма накопления инвестиций |

N con(I) |

|

Норматив зачисления акцизов в бюджет субъекта РФ |

N count A |

|

Норматив зачисления в бюджет субъекта РФ |

N count b |

|

Норматив зачисления в консолидированный бюджет субъекта РФ |

N count cb |

|

Норматив зачисления в федеральный бюджет) |

N count fb |

|

Норма ввода основных фондов по инвестициям |

N mf in i |

|

Норма выбытия основных фондов |

N mf out |

|

Численность наемных работников |

Nw |

|

Выплата |

P |

|

Ежемесячные денежные выплаты (moneymonthly) |

P m m |

|

Ежемесячные денежные выплаты за счет средств других внебюджетных фондов |

P m m o |

|

Ежемесячные денежные выплаты за счет средств пенсионного фонда |

P m m pf |

|

Прочие выплаты |

P o |

|

Выплаты пенсий по государственному пенсионному обеспечению |

P pens |

|

Назначенных выплат социальной помощи на душу населения |

P soc |

|

Выплата трудовых пенсий |

P wp |

|

заработная плата |

Pay |

|

Заработная плата и начисления на нее |

Pay c |

|

Изменения оплаты труда (change) |

Pay ch |

|

Заработная плата, полученная за рубежом |

Pay f |

|

Номинальная начисленная заработная плата на одного работника |

Pay n1 |

|

Номинальная начисленная заработная плата |

Pay n c |

|

Реальная заработная плата |

Pay r |

|

Реальная начисленная заработная плата на одного работника |

Pay r1 |

|

Промежуточное потребление |

Pprom |

|

Прибыль (profit) |

pr |

|

Валовая прибыль |

pr v |

|

Валовая прибыль всех отраслей или институциональных секторов |

pr v all |

|

Валовая прибыль в экономики |

pr v e |

|

Валовая прибыль экономики и валовые смешанные доходы |

pr v e&Inc v mix |

|

Валовая прибыль сектора корпораций и некоммерческих организаций |

pr v nko |

|

Потребительская цена |

Price cust |

|

Профицит |

Prof |

|

Увеличение стоимости |

R |

|

Увеличение стоимости основных средств (risebasic) |

R b |

|

Увеличение стоимости материальных запасов |

R m |

|

Увеличение стоимости нематериальных активов |

R nm |

|

Изменение запасов материальных оборотных средств |

Res change |

|

Изменение запасов материальных оборотных средств сектора корпораций и НКО |

Res change nko |

|

Темпыроста

|

Rg (...) |

|

Среднегодовыетемпыроста

|

Rgy(...) |

|

Среднегодовой темп роста трудовых пенсий по государственному пенсионному обеспечению |

Rg(wp) |

|

Оборот розничной торговли (Rotationtrading) |

Rot tr |

|

Сальдо |

Sl(...) |

|

Социальное обеспечение |

soc |

|

Источники покрытия дефицита |

Source def |

|

Чистые внутренние источники покрытия |

Source ins def |

|

Чистые внешние источники покрытия |

Source ins def |

|

Социальные пособия |

Sp |

|

Социальные пособия, полученные от сектора госуправления |

Sp get GS |

|

Социальные пособия, переданные сектором корпораций и НКО |

Sp giv nko |

|

Социальные пособия, кроме социальных трансфертов в натуральной форме |

Sp tr0 |

|

Добавленная стоимость услуг (Addedvalue) |

Srv add v |

|

Финансирование индивидуальных услуг (Individual) |

Srv f indv |

|

Объем платных услуг населению (Services) |

Srv v payed |

|

Субсидии |

Sub |

|

Субсидии на продукты |

Sub g |

|

Субсидии на производство |

Sub pr |

|

Субсидии на производство и импорт |

Sub pr im |

|

Другие субсидии на производство |

Sub pr o |

|

Текущие налоги на доходы, имущество и другие |

Tax cur inc prop o |

|

Налоги на продукты |

Taxgoods |

|

Налоги на продукты и импорт |

Tax goods imp |

|

Прочие налоги на продукты |

Taxgoodsother |

|

Налог на прибыль |

Tax inc |

|

Налог на доходы физических лиц |

Tax incF |

|

Налог, не поступившая в бюджет |

Tax lost b |

|

Налог на прибыль, не поступившая в бюджет |

Tax lost inc b |

|

Недопоступления налога на прибыль резидентов ОЭЗ |

Tax lost inc res |

|

Налог на имущество, не поступившая в бюджет |

Tax lost prO b |

|

Налог на добавленную стоимость (НДС) |

Tax nds |

|

Прочие налоги и сборы |

Tax o |

|

Налог на имущество организаций |

Tax prO |

|

Налоги на производство и импорт |

Tax prod im |

|

j-налог на производство |

Tax prod j |

|

Другие налоги на производство |

Tax prod o |

|

Налогооблагаемая база (taxable base) |

Taxb |

|

Налоговая база |

TaxB |

|

Налогооблагаемая база для расчета налога на производство |

Taxb c chr |

|

Налогооблагаемая база по экспорту |

Taxb ex |

|

Налоговая база по налогу на прибыль |

TaxB inc |

|

Трансферты |

Tr |

|

Текущие трансферты полученные |

Tr cur get |

|

Другие текущие трансферты полученные |

Tr cur get o |

|

Другие текущие трансферты переданные |

Tr cur giv o |

|

Текущие трансферты выплаченные |

Tr cur payed |

|

Текущие трансферты выплаченные сектором госупр |

Tr cur payed GS |

|

Текущие трансферты в в ВРП, полученные сектором корпораций и НКО, обслуживающих домашние хозяйства |

Tr get vrp hs&nko |

|

Капитальные трансферты |

Tr k |

|

Капитальные трансферты сектора госуправления в ВРП |

Tr k vrp gs |

|

Капитальные трансферты сектора домашних хозяйств в ВРП |

Tr k vrp hs |

|

Капитальные трансферты сектора корпораций и НКО в ВРП |

Tr k vrp nko |

|

Текущие трансферты переданные |

Tr cur giv |

|

Валовая добавленная стоимость (Addedvalue) |

Vaddv |

|

Валовое накопление (concentration) |

Vcon |

|

Валовое накопление основного капитала |

Vconk |

|

Валовой выпуск (Emission) |

Vemis |

|

Валовое сбережение |

Vsave |

|

Валовой региональный продукт (ВРП) |

VRP |

|

Валовой выпуск |

Vv |

|

Оплата труда |

W |

|

Оплата труда наемных работников (с учетом сальдо заработной платы, полученной за границей и выплаченной в России нерезидентам) |

W mer |

|

Оплата труда наемных работников, полученная резидентами за рубежом |

W mer get f |

|

Оплата труда наемных работников, переданная резидентами за рубеж |

W mer giv f |

|

Трудовая пенсия |

wp |

|

Расходы бюджета пенсионного фонда |

Ws b PF |

|

Расходы консолидированного бюджета |

Ws cb |

|

Статья расходов консолидированного бюджета «Социальное обеспечение» в период |

Ws cb soc |

|

Расходы на конечное потребление домашних хозяйств |

Ws fc hs |

|

Инвестиционные расходы |

Ws i |

|

Инвестиционные расходы на увеличение стоимости материальных запасов в ВРП |

Ws i m |

|

Инвестиционные расходы на увеличение стоимости нематериальных активов в ВРП |

Ws i nm |

|

Прочие расходы |

Ws o |

|

Расходы бюджета других внебюджетных фондов |

Ws obf B |

|

Расходы на выплату пособий из внебюджетных фондов (out budget fonds) |

Ws obf pay |

|

Расходы на выплату пособий |

Ws pay |

|

Расходы Пенсионного фонда на выплату пенсий |

Ws pf pay |

|

Расходы на платные услуги в общей структуре расходов домашних хозяйств |

Ws rent hs |

|

Расходы

|

Ws |

|

Расходы на конечное потребление (Finalcontribution) |

Ws fc |

|

Доля |

Δ |

|

Доля госслужащих в общей численности занятых лиц |

ΔAm act gs all |

|

Доля промежуточного потребления |

ΔPprom |

|

Доля промежуточного потребленияв валовом выпуске |

ΔPprom v |

|

Доля в ВРП других текущих трансфертов, переданных сектору домашних хозяйств |

ΔTr cur vrp hs |

1. Производство продукции

Валовой выпуск Vv в балансовой модели задается через управляющий параметр «Индекс физического объема продукции» Ivp, представляющий собой темпы изменения показателя выпуска продукции в прогнозируемом периоде по сравнению с предыдущим годом. Промежуточное потребление Pprom рассчитывается без учета значений коэффициента прямых затрат, с использованием доли промежуточного потребления в валовом выпуске ΔPpromv. При прогнозировании основных показателей производства продукции предусмотрено изменение доли промежуточного потребления, которое зависит от технологического уровня производства и в целом увеличения добавленной стоимости в отраслях.Задается экзогенно как управляющий параметр (регулятор) балансовой модели.

Vv(t)=Vv(t-1)•Ivp (1)

Pprom=Vv•ΔPpromv (2)

ΔPprom=(Ppromi)/(Vvi ) (3)

Валовая добавленная стоимость (ВРП) исчисляется на уровне видов деятельности и секторов как разность между валовым выпуском и промежуточным потреблением. Термин “валовая” указывает на то, что показатель определен до вычета потребления основного капитала. Характеризует конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования.

Vaddv=Vemis-Pprom (4)

VRP=Vv (5)

Налоги на продукты Taxfood - это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся: налог на добавленную стоимость (НДС) Taxnds, акцизы , налоги на импортируемые товары и услуги и т.п.

В составе модели рассчитываются налог на добавленную стоимость, акцизы, экспортные и импортные пошлины и прочие налоги на продукты Taxfoodother.

Taxfood=Taxnds+A+CD+Taxfoodother (6)

Налог на добавленную стоимость (НДС) рассчитывается исходя из величины эффективных ставок, устанавливаемых по видам экономической деятельности, величины валового выпуска и промежуточного потребления.

Taxnds=(Vvi-Ppromi )•Enefnds (7)

Эффективная ставка налога Eneftax ) представляет собой корректировку установленной номинальной ставки налога, исходя из его прогнозируемой собираемости в %.

Eneftax=Enmidnomnds•Mid(nds) (8)

Акцизы рассчитываются исходя из прогнозируемого объема валового выпуска и установленного норматива акцизов в валовом выпуске ΔAvrp, связанного с оборотом подакцизных товаров. Норматив акцизов задается экспертно на основе сложившейся ставки в отчетном периоде и с учетом ожидаемых в прогнозируемом периоде изменений акцизной политики.

A=VRP•ΔAvrp (9)

Прочие налоги на продукты включают налоги и сборы с выручки от реализации товаров (работ, услуг), например, налог с продаж, которые не были ранее учтены в расчетах. Определяют исходя из экспертно задаваемой величины доли прочих налогов на продукты в объеме валового выпуска ΔTaxfoodother.

Taxfoodother=VRP•ΔTaxfoodother (10)

Субсидии на продукты Subg - это субсидии, выплачиваемые обычно за единицу произведенного товара или услуги, то есть пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями-резидентами. Рассчитываются исходя из экспертно устанавливаемой доли субсидий по данным отчетных периодов в структуре валового выпуска или валового регионального продукта прошлого периода.

Subg=VRP•ΔSubg (11)

2. Оборот доходов

Оборот доходов анализируются по следующим счетам: счет образования доходов (по всем секторам: домашние хозяйства, сектор госуправления, сектор корпораций и НКО, обслуживающих домашние хозяйства). Первоначально анализируются общие денежные потоки, связанные с образованием доходов в экономике – счет образования доходов.

Оплата труда наемных работниковWmer представляет собой вознаграждение в денежной или натуральной форме, выплачиваемое работодателем наемному работнику за работу, выполненную в отчетном периоде. Учитывается на основе начисленных сумм и включает в себя налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками.

Wmer= Pay + Cnsi (12)

Pay (t)= Pay (t-1)• Rg(Paync)• Rg(Nw) (13)

Rg(Paync)=Payn1 (t)/Payn1(t-1) (14)

Rg(Nw)= Nw (t)/Nw (t-1) (15)

Payn1 (t)= Payn1(t-1)• Ind(Payr1) (16)

Ind(Payr1)= f(Iз/п) (17)

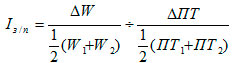

Эластичность реальной заработной платы Iз/п по производительности труда рассчитывается по дуговому коэффициенту, фиксируется на уровне 2011 года с возможностями последующего управляющего изменения:

(18)

(18)

где W-заработная плата, ПТ – производительность труда.

В расчетах производительность труда является экзогенной переменной. Представляет собой отношение валовой добавленной стоимости, созданной по i-виду экономической деятельности и численности занятых. На горизонте планирования устанавливаются темпы изменения производительности труда по сравнению с предыдущим годом.

Отчисления на социальное страхованиеCnsi. Отчисления работодателей в фонды социального страхования могут быть фактическими и условно исчисленными. Фактические отчисления выплачиваются работодателями в государственные или негосударственные фонды социального страхования, чтобы обеспечить своим наемным работникам право на получение социальных пособий в случае наступления определенных событий или при наличии определенных условий, которые могут неблагоприятно повлиять на доходы или благосостояние работников – болезнь, несчастные случаи, безработица, уход на пенсию и т.д. Условно исчисленные отчисления на социальное страхование представляют собой эквивалент социальным пособиям, выплачиваемый непосредственно работодателем своим работникам, бывшим работникам или их иждивенцам, имеющим на то право, за счет своих средств без участия фондов социального страхования.

Cnsi= f(Inp(Cnsi)) (19)

Поступления по отчислениям на социальное страхование Inp(Cnsi) рассчитывается в разделе «Бюджетно-налоговый блок. Внебюджетные фонды».

Налоги на производство и импорт Taxprodim - это обязательные безвозмездные невозвратные платежи, взимаемые органами государственного управления с производящих единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Налоги на производство и импорт состоят из налогов на продукты Taxgoodsimp и других налогов на производство Taxprodo.

Taxprodim= Taxgoodsimp+Taxprodo (20)

Taxgoodsimp= Taxnds+ A + CDin+CDout (21)

Расчет прогнозируемых значений и соответствующих объемов по налогам на продукты приведен в разделе «Производство продукции».

Другие налоги на производство - это налоги, связанные с использованием факторов производства (труда, земли, капитала), а также платежи за лицензии и разрешение заниматься какой-либо деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они не включают любые налоги на прибыль или иные доходы, получаемые предприятием. К другим налогам на производство относятся: налог на имущество предприятий, транспортный налог (юридических лиц и индивидуальных предпринимателей), налоги на землю, налоги, взимаемые от фонда оплаты труда, лицензионные сборы и некоторые другие.

Taxprodo= VRP • ΔTaxprodo (22)

Субсидии на производство и импорт Subprim- это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики. Субсидии на производство и импорт состоят из субсидий на продукты Subg и других субсидий на производство Subpro.

Subprim= Subg+Subpro (23)

Subg= VRP • ΔSubg (24)

Subpro= VRP • ΔSubpro (25)

Валовая прибыль и валовые смешанные доходыprve&Incvmixпредставляют собой часть валовой добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников Wmer и уплатой налогов на производство и импорт Taxprodim. Данный компонент доходов показывает прибыль, полученную от производства, до вычета доходов от собственности (в СНС доходами от собственности считаются доходы, возникающие в результате предоставления в ссуду или сдачи в аренду финансовых и материальных непроизведенных активов, в том числе земли, другим хозяйствующим единицам для использования в производстве. Сюда относятся: проценты, дивиденды и аналогичные виды доходов владельцев финансовых активов; рента, получаемая владельцами земли или ее недр, сдаваемых в аренду другим единицам; реинвестированные доходы от прямых иностранных инвестиций). Рента, % и другие доходы от собственности выплачиваются в ходе дальнейшего распределения первичных доходов.

Валовыми смешанными доходамиprveназываются доходы некорпоративных предприятий, принадлежащих домашним хозяйствам (индивидуально или совместно с другими лицами), - мелких магазинов, ферм, товариществ и др. В таких предприятиях применяется труд самих владельцев или членов их домашних хозяйств, а доход этих предприятий содержит элемент оплаты труда, который не может быть отделен от дохода владельца или предпринимателя.

prve&Inc vmix= VRP –Wmer– (Taxprodim-Subprim) (26)

prve= prve&Inc vmix– Incvmix (27)

Incvmix= f(Amacto) (28)

Сальдо первичных доходов Sl(IncfHS) характеризует доходы, образующиеся у институциональных единиц-резидентов в результате их участия в производстве и от собственности. Оно определяется как разница между всеми первичными доходами, полученными и выплаченными единицами-резидентами.

Расчет сальдо первичных доходов по секторам экономики производится по счету распределения первичных доходов, который составляется соответственно для каждого сектора экономики (домашние хозяйства, сектор государственного управления, сектор корпораций и НКО, обслуживающих домашние хозяйства). Балансирующая статья – сальдо первичных доходов.

А) Счет распределения первичных доходов домашних хозяйств - расчет сальдо первичных доходов домашних хозяйств)

Sl(IncfHS)= Incvmix+Wmer+ Incprget– Incprgiv (29)

Wmer=Wmer+ Wmergetf –Wmergivf (30)

Wmergetf (t)= Wmergetf (t-1)• Rg(Payf) (31)

Wmergivf= f(Wmer) (32)

Incprget= VRP • ΔIncprgetH (33)

Incprgiv= VRP • ΔIncprgivH (34)

Б) Счет распределения первичных доходов сектора государственного управления - расчет сальдо первичных доходов сектора государственного управления Sl(Incfirst)

Sl(Incfirst)= prvgs+ Taxprodim– Subprim+ Incprgetsg– Incprgivsg (35)

prvgs= prve- prvnko (36)

Incprgetsg= f(Incprb) (37)

Incprgivsg (t) = Incprgiv (t-1) • Rg(Incprgivsg) (38)

В) Счет распределения первичных доходов сектора корпораций и НКО, обслуживающих домашние хозяйства - расчет сальдо первичных доходов корпораций и некоммерческих организаций, обслуживающих домашние хозяйства.

Sl(Incfirstnko)= prvscorp+ Incprgetnko– Incprgivnko (39)

prvscorp= f(prve)

Incprgetnko= VRP ∙ ΔIncprgetnko+ InciNget∙ DrR(40)

Incprgivnko= Incprget+IncprgetH+Incprgetsg+(InciGpay+ InciNpay)∙DryR –IncprgivH–Incprgivsg– (InciGget+InciNget)∙DryR (41)

3. Конечное потребление

А) Счет вторичного распределения доходов и конечное потребление сектора домашних хозяйств

А1) Валовой располагаемый доход домашних хозяйств

Incvown= Sl(Incfirst)+Sp +Trcurgeto – Taxcur – Cnsi – Trcurgivo (42)

Sp = Spgivcorp + SpgetGS (43)

SpgetGS= f(TrcurpayedGS) (44)

Trcurgeto= f(Sp) (45)

Taxcur= f(InpB(TaxincF)) (46)

Trcurgivo= f(Taxcur) (47)

А2) Счет использования располагаемого дохода - Конечное потребление домашних хозяйств

Wsfc= f(Incvown) (48)

Vsave= Incvown– Wsfc (49)

Б) Счетвторичного распределения доходов и конечное потребление сектора государственного управления

Б1) Валовой располагаемый доход сектора госуправления

Incvown= Sl(Incfirst)+ Trcurget+ Trcurgeto– Trcurgiv (50)

Trcurget= Taxcur+ Cnsi+ Trcurgeto (51)

Trcurgeto= f( Cnsi) (52)

Srvfindv= f(WsobfB) (53)

Б2) Счет использования располагаемого дохода - Конечное потребление сектора государственного управления

Wsfc= f(Bgov) (54)

Vsave= Incvown– Wsfc (55)

В) Расчет вторичного распределения доходов и конечного потребления секторакорпораций и некоммерческих организаций, обслуживающих домашние хозяйства

В1) Валовой располагаемый доход сектора корпораций и НКО, обслуживающих домашние хозяйства

Incvown= Sl(Incfirst)+ Trcurget– Taxcur– Sptr0– Trcurgivo (56)

Trcurget= VRP ∙Δtrgetvrphs&nko (57)

Taxcur= f(InpB(Taxinc)) (58)

Sptr0= f(W) (59)

Trcurgivo= VRP ∙Δtrcurvrphs (60)

В2) Счет использования располагаемого дохода - Конечное потребление сектора корпораций и НКО, обслуживающих домашние хозяйства

Wsfc= f(Wsfchs) (61)

Vsave= Incvown– Wsfc(62)

4. Валовое накопление

Валовое накопление включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей. Исследуется с целью расчета валового капитала в основной капитал.

Валовое накопление основного капитала представляет собой вложение резидентными единицами средств в объекты основного капитала для создания нового дохода в будущем путем использования их в производстве. Валовое накопление основного капитала включает следующие компоненты: а) приобретение, за вычетом выбытия, новых и существующих основных фондов; б) затраты на крупные улучшения произведенных материальных активов; в) затраты на улучшение непроизведенных материальных активов; г) расходы в связи с передачей права собственности на непроизведенные активы.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, готовой продукции и товаров для перепродажи. Изменение стоимости запасов в течение данного периода рассчитывается как разность между стоимостью запасов на конец и на начало периода, оцененных в среднегодовых рыночных ценах для устранения влияния изменения цен.

Чистое приобретение ценностей - стоимость приобретения за вычетом стоимости выбытия активов, приобретаемых как средство сохранения стоимости: драгоценных металлов и камней, антикварных изделий, коллекций и других произведений искусства.

Чистое приобретение земли и других нефинансовых непроизведенных активов - стоимость приобретения за вычетом стоимости выбытия природных активов, таких как земля, недра, некультивируемые (естественные) биологические ресурсы, водные ресурсы под землей, а также непроизведенных нематериальных активов, состоящих из авторских прав, патентов, лицензий, торговых знаков, прав на аренду и других передаваемых контрактов, купленных деловых связей («гудвиллов») и др. Так как условно принимается, что операции по покупке и продаже этих видов активов могут осуществляться в основном только между резидентами, то в целом по экономике этот показатель равен нулю.

Чистое кредитование (+) или чистое заимствование (-) представляет собой превышение или дефицит источников финансирования инвестиций по сравнению с расходами на чистое приобретение нефинансовых активов. Показывает объем ресурсов, которые страна предоставляет в распоряжение «остального мира» или которое «остальной мир» предоставляет стране.

Расчет основных денежных потоков, связанных с валовым накоплением, производится по счету операций с капиталом, который формируется для каждого сектора экономики (домашние хозяйства, госуправление, корпорации и НКО, обслуживающие домашние хозяйства). Балансирующая статья – чистое кредитование/чистое заимствование.

А) Счет операций с капиталом сектора домашних хозяйств.

Cred(+)\Debt(-)= Vsave+Sl(Trk)– Vconk– Reschange (63)

Sl(Trk)= VRP ∙Δsl(Trkvrphs) (64)

Vconk= f(Ikind) (65)

Ikind(t))= Ikind(t-1)∙Iv(Ikind) (66)

Iv(Ikind)=f(Enprk) (67)

Reschange(t) =Reschange(t-1)∙(Incvown(t))/(Incvown(t-1)) (68)

Б) Счет операций с капиталом сектора государственного управления.

Cred(+)\Debt(-)= Vsave+Sl(Trk) – Vcon – Getnpract (69)

Sl(Trk)= VRP∙Δsl(Trkvrpgs) (70)

Vcon= Vconk (71)

Vconk= f(Ikb) (72)

Ikb= VRP∙Ncon(Ik) –Ikind–Ikself (73)

Getnpract= VRP • ΔgetnpractGS (74)

В) Счет операций с капиталом сектора корпораций, НКО, обслуживающих домашние хозяйства.

Cred(+)\Debt(-)= Vsave+ Sl(Trk)– Vcon– Getnpract (75)

Sl(Trk)= VRP∙Δsl(Trkvrpnko) (76)

Vcon= Vconk+ Reschangenko (77)

Vconk= f(Ikself) (78)

Ikself(t)= Iself(t-1) • Iv(Ikself) (79)

Iv(Ikself)= f(Enprk) (80)

Getnpract= VRP • ΔgetnpractGS (81)

5. «Остальной мир». Внешнеторговый сектор»

А) Экспорт товаров

Expg= f(VRP) (82)

Б) Импорт товаров

Img=Imcg+Imi+Imo (83)

Торговый баланс

Tsgoutexp= f(Rg(Exp); ΔTsgoutexp) (84)

Tsgoutimp= f(Rg(ImRus); ΔTsgoutimp) (85)

Баланс оплаты труда

Wmer =Wmer/(DrR) (86)

6. Бюджетно-налоговый блок и внебюджетные фонды

Включает построение сводного финансового баланса региона, а также следующих счетов: консолидированный бюджет, расчеты с Центром, Пенсионный фонд и другие внебюджетные фонды.

А) Раздел «Консолидированный бюджет»

1. Доходы бюджета

А. Налоговые доходы

А1. Налог на прибыль предприятий и организаций

Taxinc = TaxBinc∙Kc(Taxinc)∙Ent(Taxinc)∙Ncountb–∑Taxlostincb (87)

TaxBinc= prv – Amrnko– 0,81prv (88)

Amrnko= Costypramr∙Namr (89)

∑Taxlostincb=TaxBinc∙Δ∑Taxlostincres (90)

А2. Налог на доходы физических лиц

TaxincF= Pay ∙ Amact (91)

TaxprO= Costypr∙ Ent(TaxprO)– ∑Taxlostb (92)

∑TaxlostprOb= Costypr∙ΔCostyprorg∙Ent(TaxprO) (93)

Costypr= f(CostyMF) (94)

А4. Акцизы

A = VRP ∙ΔAvrp∙NcountA (95)

А5. Прочие налоги и сборы

Taxo= VRP ∙ ΔTaxoв ВРП ∙ Ncountb (96)

Б. Неналоговые доходы

Incntx=f( Incpr ) (97)

2. Расходы бюджета

2.А) Заработная плата и начисления на нее

Payc(t)= Payc(t-1)∙ Ind(Paych) (98)

Ind(Paych)= f{Wmer} (99)

2.Б) Социальное обеспечение

soc(t)= f{Mid(Psoc)(t-1)} (100)

Mid(Psoc)(t-1)=(Wscbsoc(t))/(Ampl) (101)

2.Г) Поступления нефинансовых активов (инвестиционные расходы)

Wsi= Rb+Rnm+Rm (102)

Rb(t)= f(t) (103)

Rnm= VRP ∙Δwsinm (104)

Rm= VRP ∙Δwsim (105)

2.Д) Закупка товаров, работ и услуг для государственных нужд

Bgov(t)= Bgov(t-1)∙Rg(Bgov) (106)

2.Ж) Прочие расходы

Wso(t)= f(Ivvrp) (107)

Prof (+)\Def(-)= Inccb– Wscb (108)

Sourcedef= Sourceinsdef+ Sourceoutdef (109)

Sourceinsdef= f(Crdb) (110)

Sourceoutdef= f( Sourceinsdef) (111)

Б) Расчеты с Центром

Б.1 Средства, передаваемые на федеральный уровень власти

Inp(Cnsi)=Pay∙Enbinfeoj∙Kc(Infe) (112)

Б.2) Средства, получаемые от федерального уровня власти

InpFob=InpFcb–InpFnr (113)

InpF=Inccb∙ΔinpFcb (114)

ΔInpFb=f(Wscb) (115)

InpFnr= InpF ∙ΔInpFnr (116)

Средства, поступающие из государственных внебюджетных фондов.

Рассчитывается в п. «Пенсионные фонд и другие внебюджетные фонды».

В) Пенсионный фонд

В.1. Отчисления на обязательное пенсионное страхование

Cnpi=Inp(Cnsi)∙(Encnsi)/(Encnsip) (117)

7. Демографическая ситуация и трудовые ресурсы

Прогноз численности и состава населения проводился методом передвижки возрастов. Сущность метода заключается в том, что исходная численность и структура населения «передвигается» в будущее, уменьшаясь при этом за счет умерших и уехавших, и пополняясь за счет родившихся и приехавших. Математически метод описывается следующим образом. Численность населения возрастной группы (x+1) на момент времени (t+1) рассчитывается как произведение численности населения возрастной группы x на момент времени t и коэффициента дожития для данной возрастной группы, показывающего, какая часть лиц в возрасте x доживет до возраста (x+1) лет, с учетом миграции:

P(t+1,x+1)i=P(t,x)i *L(x+1)i/Lxi+M(t,x)i (118),

где P(t,x)i – численность населения в возрасте x в период t (i=1 –мужчины, i=2 –женщины); Lxi и L(x+1)i – числа живущих из таблиц смертности для двух смежных возрастных групп, – миграционный прирост на момент t.

В качестве начальных данных использовались статистические показатели возрастно-полового состава Калининградской области на 01.01.2014 г.

Для определения возможного числа рождений используются данные о возрастном составе женщин 15–49 лет и специальные коэффициенты рождаемости α:

P(t+1,0)i=∑(x=15)49*P(t+1,x)2*α∙P(t,0)i/∑(x=15)49*P(t,x)2 (119)

Коэффициенты дожития определялись по данным Таблицы смертности населения России за 2010 год.

Распределение миграционного прироста по полу и возрасту для Калининградской области рассчитывалась пропорционально данным половозрастной структуры мигрантов Калининградской области за 2013 год:

M(t,x)i=MKlg*M2013,xni/nM2013 (120)

где MKlg – сальдо миграции в Калининградской области (в расчете принимались различные значения MKlg=0; MKlg=7400; MKlg=9400), M2013,xni – миграционный прирост в диапазоне возраста xn пола i, – сальдо миграции в Калининградской области в 2013, n – объем диапазона xn.

Прогноз занятости населения по экономическим отраслям проводился в два этапа:

1) расчет общей численности трудовых ресурсов;

2) расчет численности трудовых ресурсов по видам экономической деятельности;

Для расчета численности трудовых ресурсов использовались два метода: метод усредненных коэффициентов и линейная аппроксимация. ЭТАП 1. Расчет общей численности трудовых ресурсов

Метод усредненных коэффициентов

При расчете методом усредненных коэффициентов, численность занятых в экономике считается суммированием усредненной доли занятых в конкретной возрастной и половой группе.

Nзанят=∑Kзанят.гр*Nгруппы (121)

Такой метод позволяет учитывать специфику занятости половозрастных групп.

Метод линейной аппроксимации

При расчете методом линейной аппроксимации численность занятых в экономике считается суммированием значения линейной аппроксимации для каждой конкретной возрастной и половой группы.

Nзанят=∑i[Ai*Nгруппы+Ci] (122)

Такой метод позволяет учитывать специфику тенденции изменения занятости половозрастных групп в небольшой перспективе.

ЭТАП 2. Расчет занятости населения по экономическим отраслям.

Теперь, на основе полученных данных о количестве трудовых ресурсов (таблица 1, таблица 2) можно ранжировать население, занятое в экономике региона, по экономическим отраслям. Коэффициенты ранжирования рассчитаны по методу усредненных коэффициентов.

Nэк.отр=Kзанят.отр*Nнасел (123)

Для расчета доли занятости всего населения не учитывалась специфика его половозрастной структуры.

8. Макроэкономические показатели

А.8.1. ВРП

(производственный метод) VRP=Vv–Pprom +(Taxfood-Subg) (124)

(по источникам дохода) VRP=Wmer+prvall+Taxprodim–Subprim (125)

(по конечному использованию) VRP=Dm +Vcon+(Exp-Im) (126)

А.8.2. Инвестиции в основной капитал

Ik= Ikb+ Ikself+ Ikind+ Iko (127)

Инвестиции в основной капитал за счет средств бюджета рассчитываются в разделе «Валовое накопление», счет операций с капиталом сектора государственного управления.

Инвестиции в основной капитал за счет собственных и заемных средств предприятий рассчитываются в разделе «Валовое накопление», счет операций с капиталом сектора корпораций, НКО, обслуживающих домашние хозяйства.

Инвестиции в основной капитал за счет средств индивидуальных застройщиков рассчитываются в разделе «Валовое накопление», счет операций с капиталом сектора домашних хозяйств.

А.8.3. Прямые иностранные инвестиции

Рассчитывается в п. «Платежный баланс» раздела «Бюджетно-налоговый блок. Внебюджетные фонды».

А.8.4. Реальные располагаемые доходы населения

Соответствует показателю «Валовой располагаемый доход сектора домашних хозяйств». Рассчитывается в разделе «Конечное потребление», счет вторичного распределения доходов и конечное потребление сектора домашних хозяйств.

А.8.5. Оборот розничной торговли

Rottr(t) =Rottr(t-1) ∙Rg(Rottr) (128)

Rg(Rottr)= f(Wsfchs) (129)

Расходы на конечное потребление рассчитываются в разделе «Конечное потребление», счет вторичного распределения доходов и конечное потребление сектора домашних хозяйств.

А.8.6. Объем платных услуг населению

Srvvpayed(t)= Srvvpayed(t-1)∙Rg(Srvvpayed) (130)

Rg(Srvvpayed) = f(Wsfchs) (131)

А.8.7. Основной капитал (фонды)

Amr = Costypramr∙Namr (132)

Среднегодовая стоимость имущества находится как функция среднегодовой стоимости основных фондов.

Costypr= f(CostyMF) (133)

CostyMF=(MFstart+MFend)/2 (134)

MKstart(t)= MKend(t-1) (135)

Основной капитал (фонды) на конец года

MKFend(t) = MKFstart(t) +MFin- MFout (136)

MFin=Ik∙Nmfini (137)

Соответственно при установлении нормы ввода основных фондов в качестве управляющих параметров выступают: срок службы основных фондов; загрузка производственных мощностей; норма амортизации; индекс цен производителей.

Nmfini= f{Ncon(I); Nmfout} (138)

MFout= MFstart∙Nmfout (139)

А.8.8. Экспорт товаров и услуг

Расчет показателя производится в п. «Платежный баланс» раздела «Бюджетно-налоговый блок. Внебюджетные фонды».

А.8.9. Импорт товаров и услуг

Расчет показателя производится в п. «Платежный баланс» раздела «Бюджетно-налоговый блок. Внебюджетные фонды».

В соответствии с приведенными балансовыми зависимостями и уравнениями производится расчет ключевых показателей по отношению к предыдущему расчетному (прогнозируемому) или отчетному году. Далее проводится взаимоувязка и балансировка показателей, проверка их сходимости. В процессе расчетов в рамках задаваемых исследователем сценариев по значениям управляющих переменных модели (регулятор) в составе сценарной карты предусмотрена их оценка на соответствие установленным ограничениям.

4.2.3. Ограничения модели

Ограничения в модели устанавливаются исходя из возможностей региональной экономической системы достигать сценарные условия. В качестве параметров, лимитирующих параметров достижение сценарной величины добавленной стоимости, служат потенциальный выпуск по основным фондам, трудовые ресурсы, остальных ресурсы, участвующие в производстве (электроэнергия и т.п.). Алгоритм учета имеющихся ресурсов в качестве ограничений модели, представлен ниже:

1. Определить для каждой j-й отрасли виды ресурсов, участвующие в производстве добавленной стоимости Dj, и их количество Rij, затраченное в текущем году t

2. Определить ресурсоемкость производства (по отраслям):

rij=Rijt/Djt,(i=1…k) (140)

где k – число ресурсов, потребляемых j-й отраслью

3. Определить потребность в ресурсах при изменении добавленной стоимости в t+n году (прогноз по отраслям):

Rij(t+n)=rijDj(t+n),(i=1…k) (141)

4. Определить имеющиеся «запасы» Rimax ресурсов в Калининградской области.

5. Определить коэффициенты распределения ресурсов по отраслям и их долю, приходящуюся на все производства:

ρij=Rijt/∑jRijt; (142)

δi=∑jRijt/Rimax (143)

6. Оценить достаточность имеющихся запасов для удовлетворения прогнозируемых потребностей производства (возможны 2 варианта):

1 вариант (коэффициенты распределения ресурсов по отраслям и доля, приходящаяся на все производства, не меняются)

Rij(t+n)/ρij ≤ δiRimax (144)

2 вариант (коэффициенты распределения ресурсов по отраслям могут меняться (перераспределение ресурсов) а доля, приходящаяся на все производства, не меняется)

∑jRij(t+n) ≤ δiRimax (145)

7. Если неравенства п.6 не выполняются, то появляется сообщение «ресурса Ri не хватает».