Впервые понятие цепочки создания стоимости (ценности) было введено в научный оборот М. Портером [11]. В 80-х годах ХХ века происходит смена парадигмы конкурентной стратегии: переход от концепции добавленной стоимости (added value) к концепции цепочки создания стоимости (ценности) (value chain). Концепция добавленной стоимости предполагала, что конкурентоспособность организации зависит от разницы издержек закупки и/или производства товара/услуги и ценой реализации. Именно эта разница как «добавленная стоимость» (value added) должна максимизироваться для достижения конкурентного преимущества на рынке. В результате, по мнению М. Портера, в жизненном цикле производства она «начинается слишком поздно и заканчивается слишком рано», не учитывая происходящее вне организации. В отличие от нее концепция цепочки создания стоимости (ценности) начинается с исходного сырья и заканчивается конечным потребителем, помогает понять, каким образом различные виды деятельности организации способствуют увеличению ценности продукции. Критерием может послужить оценка стоимости, добавленной в процесс преобразования ресурсов в конечную продукцию, поступающую на рынок в виде товаров или услуг. Стоимость измеряется ценой, которую покупатель готов заплатить за продукцию.

Позже развитие концепции цепочки создания стоимости (ценности) происходит уже за границами стратегического управления. Постепенно отделившись от поисков конкурентных преимуществ, она трансформируется в концепцию «модели бизнеса», становится основой теории «маркетинга отношений», «концепции процессного управления», «концепции реинжиниринга бизнес-процессов». Например, с целью оптимизации и совершенствования бизнес-процессов разные компании анализировали добавленную стоимость бизнес-процессов на основе концепции цепочки создания стоимости. Для этого менеджмент компаний стал формировать свои бизнес-модели в виде совокупности разнообразных процессов (бизнес-процессов). Те процессы, которые формируют ценность для клиента, стали обозначать как «основные процессы, а процессы, которые непосредственно не участвуют в формировании ценности, — «обслуживающими».

Таким образом, в результате учета происходящего вне организации, то есть факторов внешнего окружения компаний, появились и широко использовались такие понятия, как «цепочки создания стоимости», или «цепочки создания ценности». При этом чаще всего эти понятия рассматриваются как тождественные, как правило, из-за того, что в переводе с английского языка данные термины звучат как «value». Возможно, одна из причин имеющихся разногласий заключается в истории их возникновения и в уровне дальнейшего успеха развития понятий и глубины практического применения[1].

По мнению М. Портера [11], ключевую роль в обеспечении эффективности бизнеса играет конкурентное преимущество, складывающееся как результат осуществления множества отдельных стратегически важных видов деятельности, входящих в состав таких процессов, как разработка, производство, маркетинг, доставка, обслуживание каждого участников бизнеса.

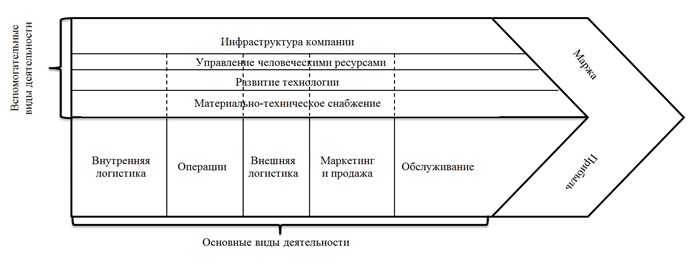

Все эти виды деятельности объединяются в цепочку создания стоимости, которая схематично представлена на рисунке 1. Цепочка создания стоимости компании и то, как компания выполняет определенные виды деятельности, в совокупности является отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хозяйственной деятельности внутренних подразделений.

В результате ЦСС у каждой компании складывается из множества различных видов деятельности, которые М. Портер называл системой создания стоимости как источника конкурентных преимуществ.

Рисунок 1 — Общий вид цепочки создания стоимости по М. Портеру [11]

ЦСС каждой компании состоит из девяти категорий видов деятельности, которые в работе компании особым образом связаны друг с другом [11]. При этом деятельность по созданию стоимости делится на два основных типа: основные и вспомогательные виды деятельности. Основные — это те, которые имеют непосредственное отношение к физическому созданию продукта, продажам и движению продукта по направлению к покупателю, а также к обслуживанию и технической поддержке товаров после приобретения. Основные виды деятельности любой фирмы распадаются на пять широких категорий. Вспомогательные виды деятельности направлены на поддержку основных; существуют также вспомогательные виды деятельности, поддерживающие другие вспомогательные виды деятельности. К вспомогательным видам деятельности относятся закупки и поставки, технологии, человеческие ресурсы и другие различные функции, охватывающие фирму в целом. Пунктирная линия (рис. 1) отражает тот факт, что закупки, технологическое развитие и управление человеческими ресурсами может быть связано с конкретными видами основной деятельности, а может поддерживать всю цепочку создания стоимости в целом. Инфраструктура фирмы связана не столько с какими-либо основными видами деятельности, сколько поддерживает всю цепочку.

К основным видам деятельности М. Портер относит:

1. Внутренняя логистика. Данная категория включает виды деятельности, связанные с получением, хранением и распространением всего, что идет на изготовление продукта: сюда относятся погрузочно-разгрузочные работы, складские помещения, контроль за материально-товарными запасами, организация расписания транспорта, выплаты поставщикам.

2. Производственный процесс. Включает виды деятельности, связанные с превращением исходных материалов в конечный продукт. Это, например, работа технического оборудования, упаковка, сборка, текущий ремонт оборудования, тестирование, работа заводов и производственных центров.

3. Внешняя логистика. В данную категорию входят виды деятельности, связанные со сбором, хранением и реальной доставкой продуктов покупателям. Это хранение на складах готовых товаров, погрузочно-разгрузочные работы, работа транспорта, доставляющего продукты покупателям, обработка заказов и определение времени их выполнения.

4. Маркетинг и розничная торговля. В эту категорию входят виды деятельности, направленные на то, чтобы покупатели могли приобрести продукт и, более того, захотели его приобрести. Сюда входит реклама, продвижение продуктов на рынке, работа торгового персонала, квотирование, выбор канала реализации, отношения с ним, ценовая политика.

5. Обслуживание. Виды деятельности в этой категории связаны с предоставлением услуг по поддержанию или даже увеличению стоимости продукта: установка, ремонт, обучение использованию продукта, поставка запчастей и настройка продукта в соответствии с нуждами конкретного потребителя.

К вспомогательным видам деятельности М. Портер относил: материально-техническое обеспечение, технологическое развитие (включает два основных класса — совершенствование продукта и производственного процесса), управление кадрами, инфраструктура компании.

В процессе построения ЦСС важно понимать, как виды деятельности компании, входящие в нее, связаны друг с другом и с деятельностью поставщиков, каналами дистрибьюторов и в какой мере характер этих связей способствует получению конкурентных преимуществ.

В контексте конкуренции созданная для потребителя стоимость — это сумма, которую покупатели готовы заплатить за предлагаемый компанией продукт. Ценность продукта для покупателей измеряется валовым объемом поступлений, отражаемым как рыночную стоимость товаров компании, так и объем продукции, который компания в состоянии продать. Компания является прибыльной, если рыночная стоимость ее продуктов превышает расходы на их производство.

Цепочка создания стоимости позволяет увидеть, из чего складывается стоимость; она состоит из видов деятельности по созданию стоимости и прибыли или наценки.

Маржа (наценка), от которой проистекает прибыль, — это разница между общей стоимостью, ценой продукта и суммированными издержками на выполнение операций по созданию стоимости. Наценку (а значит, и прибыль) можно измерить самыми разными способами.

Каждый вид деятельности по созданию стоимости включает приобретаемые ресурсы, человеческие ресурсы (трудовые и управленческие) и некоторую форму технологии, с помощью которой осуществляется данный вид деятельности. Каждый вид деятельности по созданию стоимости также использует и создает информацию. В ходе осуществления различных видов деятельности по созданию стоимости могут также создаваться финансовые активы — такие как товарно-материальные запасы или счета к получению, а с другой стороны — задолженности.

Часто для анализа управления издержками использовалась добавленная стоимость — рыночная цена продукта минус стоимость сырья, потраченного на производство продукта [11]. Однако при применении этого показателя недооцениваются многие другие виды затрат в ходе операций фирмы. Характеристика издержек каждого вида деятельности требует анализа затрат на ресурсы, приобретаемые у внешних контрагентов.

Определяя цепочки создания стоимости, важно помнить, что начинать надо с цепочки в общем виде, выделяя в работе компании отдельные виды деятельности по созданию стоимости. В качестве таковых надо выделять такие виды деятельности, которые 1) имеют разное устройство экономики; 2) большой потенциал влияния на дифференциацию; 3) составляют существенную или растущую долю издержек компании.

Связи в ЦСС могут стать основой конкурентных преимуществ двумя способами: через оптимизацию и координацию. Наличие «сцеплений» часто говорит о том, что для достижения определенного результата требуется компромисс между разными видами деятельности. Причин возникновения «сцеплений» в цепочке создания стоимости несколько, среди них можно выделить основные:

1) Стоимость работы в рамках основных видов деятельности снижается за счет более эффективного осуществления вспомогательных видов деятельности.

2) Деятельность, осуществляемая непосредственно в рамках компании, делает излишними расходы на послепродажное обслуживание.

В процессе построения ЦСС важно помнить об источниках дифференциации, способных возникнуть в любом из звеньев цепочки создания стоимости компании. Дифференциация — один из двух типов конкурентных преимуществ, которыми может овладеть компания, создавая уникальность, представляющую определенную ценность для покупателей (дифференцированный продукт). Дифференциация позволяет компании устанавливать высокие наценки на свою продукцию, продавать больше товаров, чем конкуренты, при одинаковых ценах или получать любые другие выгоды, добиваться очень высоких показателей эффективности за счет того, что наценки будут значительно превосходить расходы на придание продукту особых, уникальных свойств. Если материальный продукт является товаром широкого потребления, можно добиться серьезного уровня дифференциации, основываясь на различных видах деятельности по созданию стоимости. Даже вторичные виды деятельности, не создающие непосредственной стоимости, такие как текущий ремонт или график поставок, могут стать источниками дифференциации наравне с теми видами деятельности, которые создают стоимость, например сборка или обработка заказов.

Отправная точка в понимании того, какие продукты или их свойства представляют ценность для покупателей, — это цепочка потребительской стоимости. Цепочка наращивания потребительской стоимости состоит из осуществляемых покупателем видов деятельности — аналогично тому, как это делает компания в процессе создания стоимости. Цепочка потребительской стоимости определяет, каким образом продукты компании будут использоваться и вообще — как деятельность компании влияет на деятельность ее покупателей. Те виды деятельности, в которых участвуют сами покупатели, формируют их потребности и лежат в основе как потребительской стоимости, так и дифференциации. В целом потребительская стоимостная цепочка состоит из последовательных видов деятельности, в которых участвует семья и ее члены, а продукт или услуга включается в эту цепочку. Общий уровень дифференциаций продуктов компании соответствует совокупной потребительской стоимости, которая создается, когда продукт удовлетворяет всем покупательским критериям.

Таким образом, можно сказать, что цепочка стоимости — важнейший элемент бизнес-модели компании, поскольку определяет логику создания ценности участников цепочки, структуру и организацию бизнеса, а также позволяет моделировать затраты, маржу и прибыль бизнеса.