У каждого продукта есть своя цепочка создания стоимости: конечная стоимость товара создается на нескольких этапах с участием различных звеньев в разных странах. Ранее предполагалось, что все эти этапы проходят в одной стране. Соответственно вся стоимость продукта приписывается одному государству — конечному экспортеру. Однако из-за распространения практики аутсорсинга и переноса производства в другие страны разные этапы создания стоимости могут происходить в разных частях света. Поэтому для более объективной и качественной оценки конкурентоспособности каждой страны был предложен новый показатель — глобальная цепочка создания стоимости (global value chain income).

Р. Каплински также отмечал, что «в связи с тем, что существует тенденция разъединения цепочек накопления стоимости и все более жесткого разделения труда, возможности воздействия на конкурентоспособность путем повышения эффективности деятельности отдельных звеньев становятся очень ограниченными» [8]. Таким образом, Р. Каплински указывал на необходимость повышения эффективности работы таких цепочек в странах с ограниченным уровнем доходов. В.Б. Кондратьев в своем исследовании «Глобальные цепочки добавленной стоимости в современной экономике» рассмотрел таковые на примере химической промышленности (Таблица 1) [10].

Таблица 1

Цепочка добавленной стоимости химической промышленности

|

Нефть и газ → |

Нефтехимия → |

Базовые химикаты → |

Полимеры → |

Специальная химия → |

Активные ингредиенты |

|

Товарные категории |

Олефины: ·Этилен ·Пропилен ·Бутадиен Полиолефины: ·PE ·PP Промышленные газы ↓ |

Промежуточные продукты: ·Бутандиол ·THF ·HMDA Неорганики: ·Аммиак |

Специальные полимеры: ·Поликарбонаты ·ABS/SAN ·PMMA |

Специальные химикаты: ·Присадки (Additives) Продукты тонкого органического синтеза ·Пигменты ·Дисперсии ·Краски |

Продукты тонкой химии: ·Фармацевтические полуфабрикаты ·Витамины ·Ароматические и душистые вещества Агрохимия |

|

Использование |

·Фольга и изделия из нее ·Хладоагенты |

·Удобрения ·Теплоносители |

·Пластиковые бутылки ·Органическое стекло |

·Светостабилизаторы ·Покрытия с «эффектом лотоса» |

·Гербициды ·Пищевые продукты |

Источник: [33].

Примечание: PE — полиэтилен; PP — полипропилен; THF — тетрогидрофуран; HMDA — гексаметилэндиамин; ABS-АБС — пластик; SAN —стиролакрилонитрил; PMMA — полиметилметакрилат.

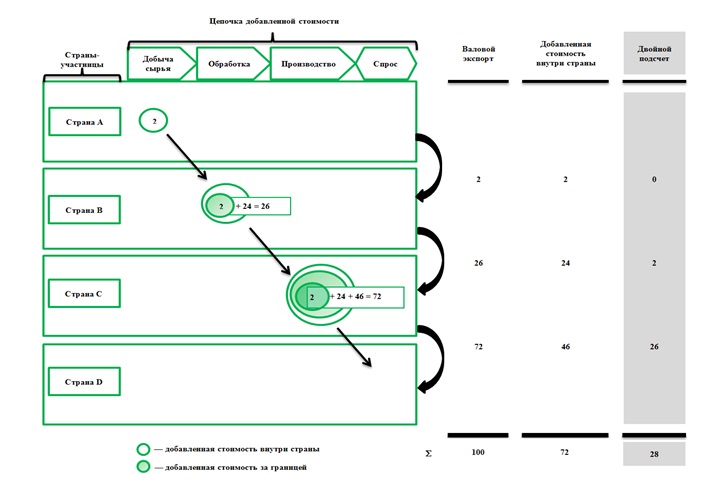

В отчете Конференции ООН по торговле и развитию (ЮНКТАД) [13] было отмечено, что 80 % объемов мировой торговли приходится на цепочки создания добавленной стоимости, которые контролируют несколько десятков ТНК. ЮНКТАД исследовала современные цепочки создания стоимости товаров и делала следующие выводы (Рисунок 1).

Рисунок 1 — Механизм работы цепочек добавленной стоимости [15]

Годовой оборот торговли товарами и сырьем превышает 20 трлн дол. США. При этом сырье может быть получено в одной стране, обработано в другой, на заводы третьей уже поставлено в переработанном виде, а готовый продукт, таким образом, отправляется на потребительский рынок уже четвертой страны. Важно подчеркнуть, что стоимость этого сырья считается лишь единожды в ВВП страны, где оно было добыто, но при этом несколько раз учитывается в глобальном экспорте.

В связи с этим крайне важен ответ на вопрос: как на самом деле устроена мировая торговля и где создается основная стоимость так называемых «конечных» товаров.

Производственные цепочки могут связывать несколько стран одновременно, целые регионы и создавать в итоге глобальную сеть из различных компаний (добывающих, обрабатывающих, высокотехнологических и др.).

Исследование Центра транспорта и логистики Массачусетского технологического института, проведенное в 2009 г., показало, что для группы из 300 крупнейших мировых компаний, объем продаж которых превышает 1 млрд дол. США, около 51 % производства компонентов, 47 % окончательной сборки, 46 % хранения на складах, 43 % обслуживания клиентов, а также 39 % разработки продукта осуществлялось за пределами страны базирования ТНК.

Страны и компании могут размещаться на начальных, промежуточных либо конечных стадиях в цепочке добавленной стоимости в зависимости от их специализации, и их позиция с течением времени может измениться. Страны и компании, располагающиеся на начальной стадии, добывают природные ресурсы, производят сырье либо интеллектуальные активы (НИОКР, проектирование, дизайн), на промежуточной — производят детали, компоненты и узлы, на конечной — это звенья по сборке и/или дистрибуции, маркетингу и брендингу продукции, а также связанные с послепродажным или клиентским обслуживанием. При этом создание стоимости в условиях цепочек распределено неравномерно среди разных ее видов деятельности. Самая высокая добавленная стоимость, как правило, создается при производстве ключевых компонентов или в сфере услуг (НИОКР, дизайн, маркетинг, брендинг, сбыт продукции, обслуживание клиентов) [32].

Наибольший глобальный эффект цепочки стоимости получили в производстве транспортного оборудования, а также электронной промышленности, так как для этих отраслей характерна максимальная доля иностранной (реэкспортированной) добавленной стоимости в валовом экспорте; их цепочки зачастую длинные и сложные, поскольку большинство деталей и узлов могут быть легко произведены по отдельности, транспортированы на значительные расстояния, а сборка конечной продукции вообще может вестись в свободных экономических зонах.

Таким образом, добавленная стоимость, произведенная за рубежом, — это доля сырья и компонентов, которые были ввезены в страну для создания экспортного товара. Добавленная стоимость внутри страны — это то, что было произведено экономикой страны и учитывается при расчете ВВП.

Также крайне важен уровень участия страны в глобальной цепочке создания стоимости. Этот показатель включает как товары, ввозимые в страну для создания какого-то продукты, так и сырье и компоненты, вывозимые из страны. Чем выше этот показатель, тем больше страна влияет на мировое производство и экспорт [13].