Понятие цепочки создания стоимости было введено М. Портером. Основная его мысль состояла в том, что ценность продукта или услуги для потребителя зависит от того, насколько преуспела отдельная компания в выполнении единого комплекса действий по разработке, производству, выведению на рынок, поставки и поддержки соответствующего продукта (услуги).

Если М. Портер изначально полагал, что цепочка создания стоимости строится в рамках одной конкретной компании, то позже появилось довольно много сторонников более широкого подхода, предполагающего включение в модель не только внутренних, но и внешних для компании процессов. Таким образом, концепцию ЦСС стали применять не для отдельных компаний, а для совокупности участников, образующих бизнес-контур.

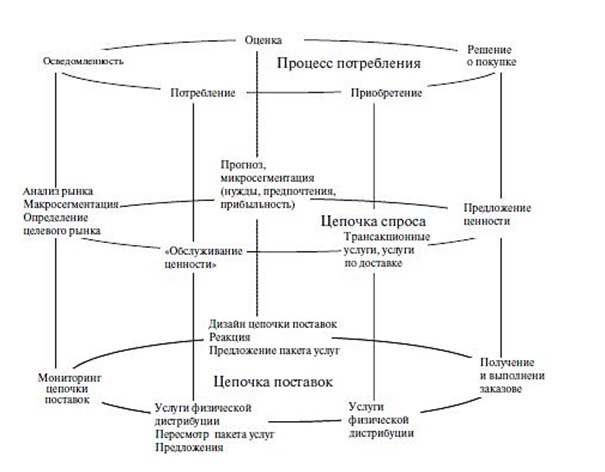

В рамках этого подхода рассматривается цепочка создания стоимости как сеть организаций, вовлеченных в последовательный многоступенчатый процесс создания ценности для конечного потребителя. При этом подходе оказывается важным не только понятие цепочки (сети) поставок (value chain), но и понятие цепочки (сети) спроса (demand chain), подразумевающее, что кооперирующиеся фирмы могут получать преимущества от ориентации на потребителя в цепочке создания ценности (Рисунок 2).

Рисунок 2 — Управление цепочкой поставок и цепочкой спроса:

объединенная концепция [26]

Существуют разные подходы к определению цепочки поставок, выделяющих входящие и исходящие процессы создания ценности продуктов и услуг для конечного потребителя (Таблица 1).

Также появилось множество так называемых синтетических моделей, где были соединены различные подходы к пониманию цепочки создания стоимости (ценности). Например, модель цепочки создания ценности, состоящая из цепочки поставок и цепочки спроса.

Таблица 1

Определения цепочки поставок

|

Автор |

Определение |

|

La Londe, Masters, 1994 |

Набор фирм, которые передают материалы |

|

Quinn, 1997 |

Набор действий, связанных с движением ресурсов от сырья к конечному потребителю |

|

Korhonen et al., 1998 |

В цепочке поставок центр и отправная точка планирования и управления — поставка материалов |

|

Hanfield, Nichols, 1999 |

Включает в себя внутренние функции компании, ее каналы поставок и дистрибуции, которые включают в себя дистрибьюторов и розничных продавцов |

|

Towill et al., 1992 |

Это система, составные части которой включают материальных поставщиков, производственное оборудование, службы распределения и клиентов, которые все соединены материальными и информационными потоками |

Источник: [26].

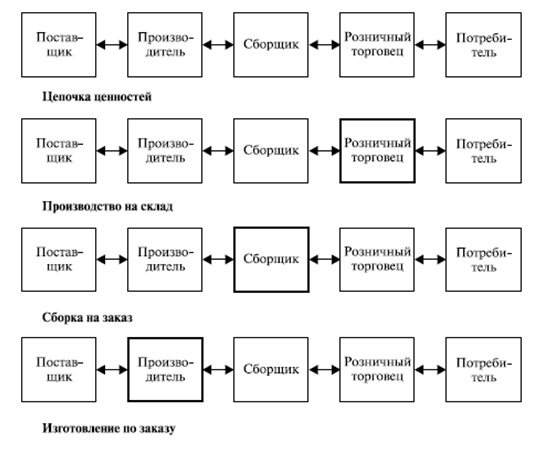

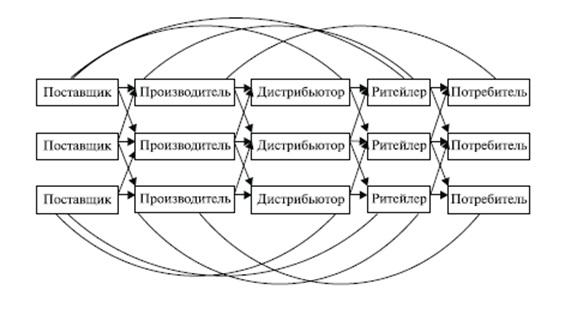

Авторы рассматривают цепочку, состоящую из пяти основных участников: поставщик сырья, производитель компонентов, сборщик продукта, розничный торговец и потребитель (Рисунок 2).

Рисунок 2 — Общая модель цепочки ценностей [26]

Цепочка условно делится на две части: цепочка поставок и цепочка спроса. При этом условная точка их разделения определяется тем, на какой стадии потребитель делает заказ либо приобретает продукт компании. Цепочка поставок начинается с поставщика и включает в себя все последующие звенья цепочки создания ценности вплоть до той стадии, где потребитель делает заказ; цепочка спроса — с потребителя и включает в себя предыдущие звенья цепочки ценностей (до стадии заказа).

Развитием понятия цепочки поставок стал термин «сеть поставок». Переход к использованию данного термина было признанием того факта, что в реальной цепочке поставок, как правило, каждый блок представлен не одним, а несколькими (иногда многими) экономическими агентами. Рассмотрим несколько моделей сети поставок, представленных разными авторами [26].

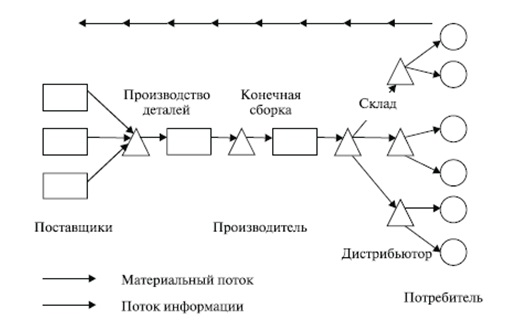

Модель управления цепочкой поставок Д. Корстена представляет цепочку поставок от добычи сырья до конечного потребителя. Управление цепочкой поставок сосредоточено прежде всего на регулировании потоков материалов и информации между компаниями (Рисунок 3).

Рисунок 3 — Модель управления цепочкой поставок Корстена [4]

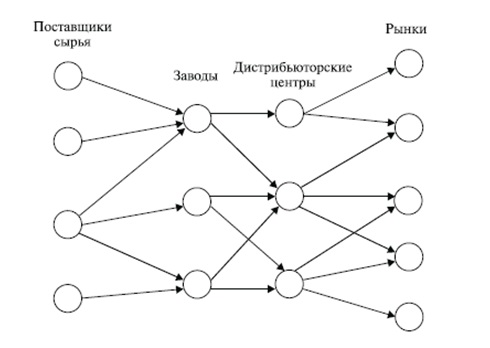

Дж. Ф. Шапиро рассматривает аналогичный принцип построения цепочки поставок, но в отличие от Д. Корстена его цепочка предполагает множество участников на каждой стадии (Рисунок 4).

Рисунок 4 — Модель управления цепочкой поставок Дж. Ф. Шапиро [25]

Цепочка поставок Н. Штадлера предполагает многоуровневые производство и процесс распределения. Однонаправленный поток материалов и информации, как у Д. Корстена и Н. Штадлера, подчеркивает различие между внутриорганизационным и межорганизационным системы поставок (Рисунок 5).

Рисунок 5 — Модель управления цепочкой поставок Н. Штадлера [36]

С. Чопра и П. Мейндл предлагают принцип отношений «многие ко многим» в сети системы поставок. Авторы отмечают наличие прямых отношений между партнерами, отстоящими один от другого в цепочке на несколько шагов. Первичная цель системы поставок, согласно С. Чопра и П. Мейндл, состоит в том, чтобы удовлетворить потребности клиента в процессе создания прибыли для себя (Рисунок 6).

Рисунок 6 — Модель управления цепочкой поставок С. Чопра и П. Мейндл [29]

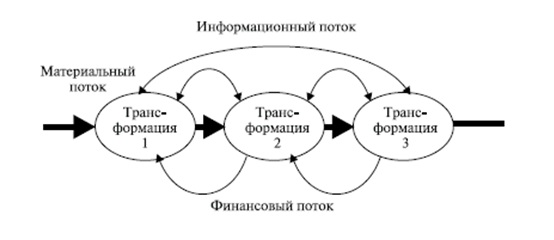

Согласно модели, предложенной Г. Кнолмаером (Рисунок 7), компании тесно взаимодействуют в сети. В этой модели подчеркнута обратная связь: коммуникация идет в обоих направлениях, при этом в модели учитываются не только материальные и информационные, но также и финансово-денежные потоки [35].

Рисунок 7 — Модель управления цепочкой поставок Г. Кнолмаера [35]

Изучение различных моделей показывает, что пока не сложилось единого подхода к пониманию цепочки поставок. Это обусловлено в первую очередь тем, что должно быть учтено множество условий, начиная от принципа построения сети и заканчивая особенностями коммуникаций.

Единого подхода к цепочке спроса также не сложилось (Таблица 2).

Таблица 2

Определения цепочки спроса

|

Автор |

Определение |

|

Korhonen et al., 1998 |

Цепочка спроса отличается от цепочки поставок тем, что стартовая точка — это конечный потребитель, а не сырье и материалы |

|

Huttunen et al., 2000 |

Это цепочка действий, которая соединяет спрос на рынке и рынок поставщиков |

|

Eschenbacher et al., 1998 |

Создается с помощью интеграции потребителей и цепочки поставок |

|

Treville and Hameri, 2002 |

Это часть цепочки поставок, подчеркивающая функцию рынка как посредника для обеспечения эффективной поставки продукта |

|

Williams et al., 2002 |

Система производственных поставок, разработанная, чтобы удовлетворить более высокие запросы потребителя через электронную коммерцию, которая облегчает физический поток и информационную передачу между поставщиками, производителями и клиентами |

Источник: [26].

В экономической литературе, помимо цепочки создания стоимости, очень часто фигурирует понятие цепочки добавленной стоимости. Сама же интерпретация понятия «добавленная стоимость» появилась из противоположных экономических теорий: теории прибавочной стоимости и теории факторов производства.

В теории прибавочной стоимости добавленная стоимость — стоимость, которую создают своим трудом наемные работники. Часть этой добавленной стоимости в виде заработной платы получают работники, а всё остальное в качестве прибыли достается собственникам капитала. А. Смит утверждал: «Стоимость, которую рабочие прибавляют к стоимости материалов, распадается сама... на две части, из которых одна идет на оплату их заработной платы, а другая — на оплату прибыли их предпринимателя на весь капитал, который он авансировал в виде материалов и заработной платы» [3]. Прибыль зависит от количества потребленного капитала, который собственник вложил в дело, и не является заработной платой. Дальше этот капитал собственника распадается на две части: первая расходуется на покупку средств производства, вторая — на оплату труда работников. Первая часть воплощает прошлый труд, который израсходован на предприятиях-поставщиках материальных факторов производства. Поэтому стоимость средств производства не может быть источником создания добавленной стоимости, так как эта величина не меняется в процессе производства товаров, а входит в её стоимость. Таким образом, только вторая часть капитала собственника выступает создателем добавленной стоимости.

Отсюда добавленная стоимость, создаваемая работником, — это источник доходов всех субъектов коммерческий организации: акционеров, получающих дивиденды; банкиров, предоставляющих заемные средства за плату (проценты); работников, получающих заработную плату.

В теории факторов производства добавленную стоимость создают: труд, земля и капитал. Ж.Б. Сэй написал, что источник всех наших доходов находится в производственных фондах [23]. Дж. Б. Кларк говорил о том, что благодаря наличию у каждого фактора производства своих границ производительного эффекта можно говорить о том, что участие труда, земли и капитала в образовании стоимости товара определяется их предельной производительностью [9]. По Дж. Б. Кларку, при создании добавленной стоимости действует закон убывающей производительности последовательных затрат: предельный продукт любого из факторов производства будет уменьшаться, если масштабы вовлечения этого фактора в производство будут расти, но объемы других останутся неизменными.

Эти две теории в настоящее время нашли применение в концепции экономической добавленной стоимости.

Концепция экономической добавленной стоимости (Economic Value Added — EVA) основывалась на том, что главная задача компании — максимизация доходов [5; 6; 22].

Поскольку в оценке деятельности фирмы не рассматривалась деятельность компании в долгосрочном периоде, не было показателя, отражающего уровень благосостояния акционеров, компанией «McKinsey» предложила модель денежной добавленной стоимости (Cash Value Added — CVA) [24; 30; 31]. С ее помощью оценивалась добавленная стоимость инвестированного в компанию капитала, рассчитываемая через денежные потоки.

В настоящее время, кроме экономической добавленной стоимости, рассчитываются такие показатели, как акционерная добавленная стоимость, рыночная добавленная стоимость, валовая добавленная стоимость и чистая добавленная стоимость.

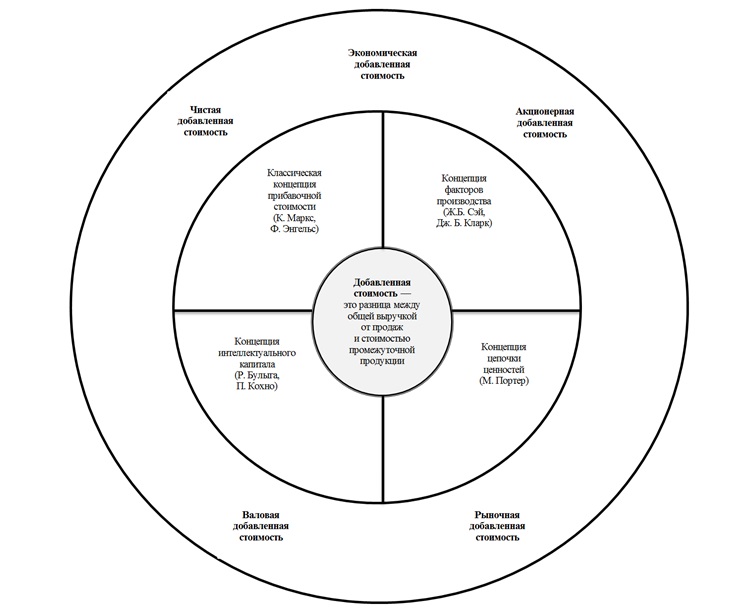

Формирование системы взглядов на категорию добавленная стоимость и их развитие в различных концепциях, теориях и подходах представлено на рисунке 8.

Рисунок 8 — Система взглядов на категорию добавленная стоимость [20]

Цепочка добавленной стоимости описывает все виды деятельности, которые требуются для разработки продукта или услуги, начиная от его концепции, через различные этапы производства (включая комбинацию физических изменений и вклада различных предоставителей услуг), а также доставку конечному потребителю и послепродажные услуги [34].

Очень важно провести разграничение между актерами цепочки добавленной стоимости, которые напрямую вовлечены в поставку продукции или услуг, начиная от концепции и производства и заканчивая доставкой конечному потребителю, и поддерживающими организациями цепочки добавленной стоимости, которые могут влиять на эффективность поставки.

Цель анализа цепочки добавленной стоимости — понимание отношений между актерами цепочки и их экономическими и социальными выгодами. Мотивация, принятие решений, движущие силы и подходы могут различаться для разных актеров цепочки. Имеется несколько вариантов проведения анализа в зависимости от приоритета организации [16]:

— Использование возможностей рынка и бизнеса: начать с существующей цепочки и создать или расширить рынок по определённому продукту (товару) с высоким спросом посредством эффективного сотрудничества актеров рыночных цепочек.

— Региональное развитие: сконцентрироваться на жизненном уровне людей в пределах конкретного региона и исследовать, что данный регион лучше всего может производить а) для вхождения в рынок и получения прибылей бедными и б) для улучшения жизненного уровня бедных в целом.

— Развитие технологии: отталкиваясь от существующей технологии, разработать технологию, позволяющую достигнуть высокой доходности и покрытия инвестиций.

— Развитие идеи: анализировать и поддерживать идеи, предложенные актерами цепочки добавленной стоимости, имеющими общественный интерес и сулящие социальные и экономические выгоды для других действующих лиц.

Особенности цепочек создания стоимости (ценности), действующих на современных отраслевых рынках заключаются в следующем. Цепочка создания ценности имеет долгосрочную ориентацию и состоит из партнеров, обладающих равными правами и обслуживающих специфические рынки или заказы клиентов. Данная форма межфирменных сетевых взаимоотношений нацелена на повышение производительности, и деятельность ее участников направлена на улучшение таких показателей, как сроки, снижение издержек, улучшение обслуживания, учет запросов потребителей. Именно для такого типа межфирменного взаимодействия разрабатывались «системы управления цепочками поставок» (SCM-системы), помогающие отлаживанию, интеграции и координации процессов с опорой на такие концепции, как поставки «точно в срок» и непрерывное пополнение запасов [26].

Общая методология использования цепочки стоимости включает в себя следующие этапы.

1. Построение цепочки стоимости данной отрасли и установление затрат, доходов и активов для всех видов экономической деятельности, которые являются звеньями цепочки.

2. Установление затратообразующих факторов, регулирующих каждый вид экономической деятельности.

3. Создание устойчивого конкурентного преимущества либо путем лучшего, чем у конкурентов управления факторами издержек, либо путем реконфигурации цепочки стоимости [7].

Анализ цепочки добавленной стоимости позволяет определить экономические издержки вдоль цепочки, а также найти участок, где происходит наибольшее возрастание стоимости, относительную важность различных участников, а также определить воздействие существующей политики на работу цепочки.